父の先見

父の先見

文藝春秋 2015 文春文庫 2018

The Reckoning ―― Financial Accountability and the Rise and Fall of Nations 2014

[訳]村井章子

編集:速水融・山口英男・由井常彦

装幀:永井翔

ジョゼフ・コンラッド(1070夜)は『闇の奥』に、会計こそが人間の罪と懊悩を隠すと書いた。バルザック(1568夜)は『禁治産』のなかで「会計は人間の心の惨めさを測るのに一番適している」と登場人物に語らせている。さすがコンラッド、やっぱりバルザックだ。

会計士は善意によって不運をもたらすか、あからさまな詐欺師になるか、非常な官僚として登場するかそのいずれかになると書いたのはチャールズ・ディケンズ(407夜)だ。『クリスマス・キャロル』のスクルージとマーレイは共同経営者だが守銭奴でもあって、そのぶん忠実に帳簿をつけている書記のボブ・クラチットは善意ゆえの薄給に甘んじなければならない。善意か詐欺かは紙一重だというのである。そういうディケンズは、自身、歴史上最初に著者印税を手にした作家だった。

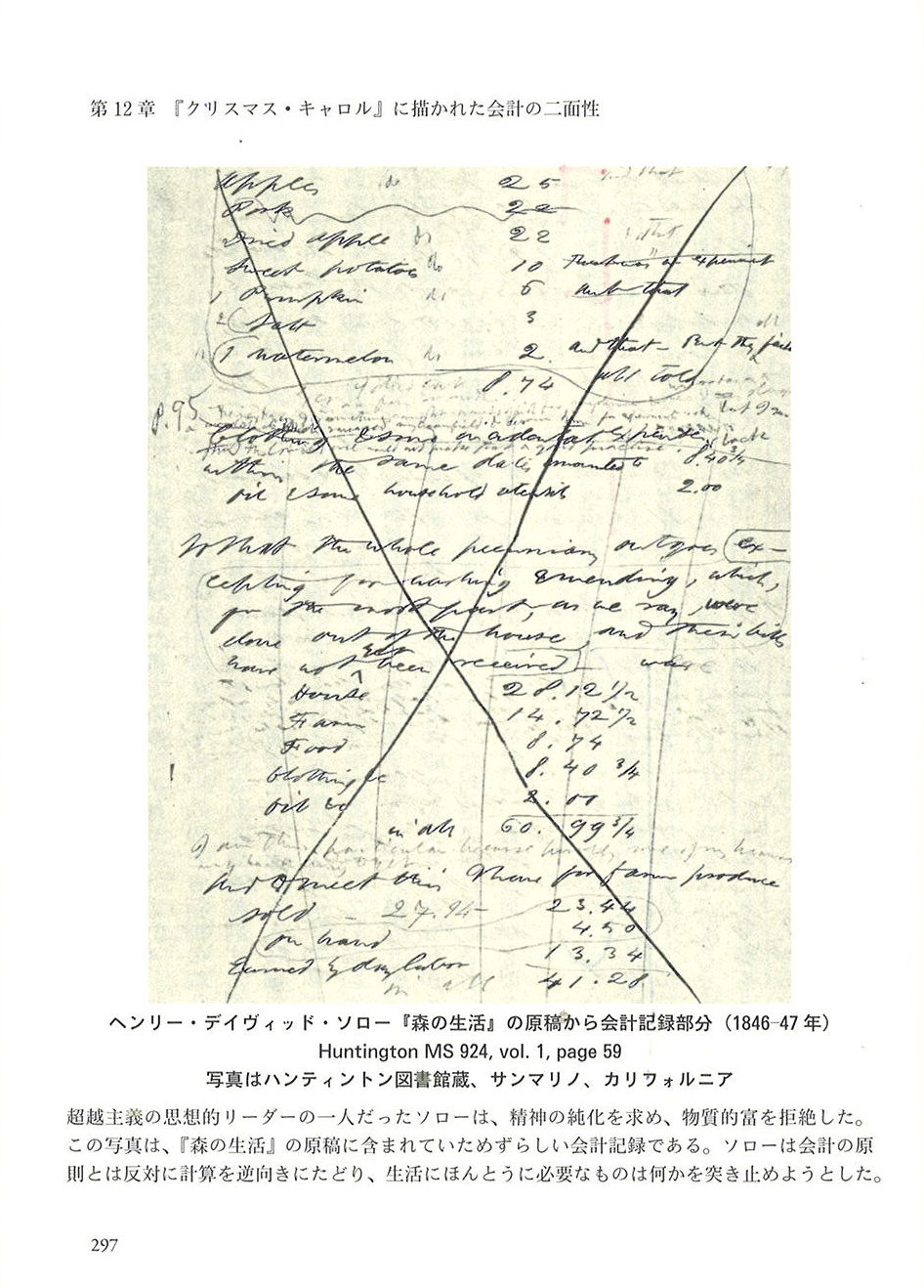

世の中での会計についての感じ方は、いろいろだ。ソローは『森の生活』に自然とのやりくりが会計に似ていることを示し、オルコットは『若草物語』で、家庭というものは会計から会話が生まれてきて成立しているのだということを下敷きにして、物語を綴った。

なるほど、なるほど。まあ、そうだろう。作家たちもそれなりに会計感覚には苛まれていたわけだ。会計のしくみに立ち向かっていった作家もいた。『ロビンソン・クルーソー』のダニエル・デフォー(1173夜)がその一人だ。『完全なるイギリス商人』(1726〜1727)を書いて、単式簿記のニュースタイルを提案したほどだった。

どんな生活であれそこに「暮らし向き」というものがあれば、必ずや「会計の妖怪」が徘徊するのは当然である。会社の会計だけが会計であるはずはない。生活の中にだって大小さまざまなCFO(Chief Financial Officer)がいる。

けれどもいわゆる「会計」は、生活者の知恵から生まれたしくみではなかった。イギリスやオランダの東インド会社の登場や、その前のジェノヴァやヴェネティアやフィレンツェの交易コンパニアや商業ソキエタスとともに確立した。それも1300年ごろに登場した複式簿記とともに、近世ヨーロッパで確立した紛れもない新機軸のシステムなのである。

日本ではラーメン屋や居酒屋やレストランで帰り際になると、「お会計、お願い」とか「じゃ、お勘定」とかと言う。高校生のころ、そう言ってわざとらしく財布を出した大学生の兄貴分がいて、ついついソンケーしたものだ。

帰り際の「お会計!」は英語では“Check,please.”とか“Can I get the bill?”とかと言う。ただしcheck や bill は請求書のことなので、これは「勘定書を見せて」という意味だ。英語の「会計」は“accounting”や“accountancy”である。フランス語が転じたもので、当初のスペルは“accomptant”だった。

取引したり仕事のやりとりをした原因と結果についての説明をする(account for)ことがアカウントだ。だからアカウンタビリティも会計説明の責任をとるという意味になる。

漢字熟語の「会計」のほうは「計は会なり」と訓む。「計」は「言葉を正確にする」という意味の文字で、「会」(會)は何かが増加するという字義をもつ。

だから「会計」は何かが増加していく現象について正確な言葉を示していくことをあらわした。漢字文化圏の日々においても、やはり“account for”をすることが会計なのである。

ついでながら「勘定」という言葉は、奈良時代から使われていて、「いろいろ考え合わせる」ということを意味していた。それが中世には数量や金銭を計算するというふうに使われ、武家社会になって年貢などの税収を切り盛りする勘定奉行などがあらわれて、しだいに帳尻合わせのことを「勘定する」と言うようになった。

いま、経理や会計や財務処理や税理についての用語は国際会計基準(IFRS=アイファース)にもとづいていて、かなり面倒なものになっている。監査も厳しく、担当者たちも訳知りになりすぎる。しかし、もともとは日々や月々のさまざまな増減現象を記録しておくための言葉が会計化していったはずなのだ。

けれどもどんな帳簿を見ても、勘定項目は記載されているもののほとんどの言葉(一般用語、語句、フレーズ)はなくなっている。いったいそこにはどんな工夫があったのか。

ぼくは子供のころから「進行図」「しくみ図」「見取図」「記録図」のたぐいの出来や成立や変化に関心をもってきた。

たとえば、系統樹の変遷と変化、五線譜が生まれた背景、設計図や見取図の図法、XY座標によるマトリックス表示、舞踊家のためのコレオグラフ、元素周期律表と化学式の成立の仕方、地図表記の工夫と確立、さまざまなスポーツのスコアブック、競馬や競輪の出走表、株式相場の表記などなどだ。いずれにも目を見張ってきた。

ノーテーション(notation)に興味があるからなのだろうと思う。観察したことや記憶したことを、どのように記録するのか、どんなふうにノートに採るのか、他人にわかるようにするのか、そこがおもしろかったのだ。誰かがそういうノーテーションを思い付いたのだろうと想像すると、わくわくした。

いつごろそんな関心をもちはじめたのかちょっと記憶を辿ってみたら、小学校でソフトボールで遊んでいたときに運動場の土に上下2段の線を引いて、棒っきれでスコアを付けてくれた上級生を見たときに、なんだか大事なことをしてくれていると感じたのが最初だったような気がする。卓球やバスケットをすると、点数の付け方がまた違っていた。父に連れられて西京極に行って初めてラグビーを見たら、トライやゴールの点数が違っている。なぜスポーツは別々のスコアになっているのか、気になった。

スポーツにさまざまなスコアリングがあるということは、ゲームごとにルールが違っていて、加点と減点の決め方が異なっているからである。それがスコアに反映する。だから、そのスコアブックやスコアボードがなければ(レフェリーも必要だが)、スポーツ競技はほぼ成り立たない。スコア・ノーテーションはスポーツの原理なのだ。

スポーツだけではない。いろいろまわりを見てみればわかるように、多くの現象や出来事がスコアリングされてきた。地図の作り方や家の間取り図にも、楽譜や系統樹や数式にもさまざまなスコアリングがおこってきた。

父が家に持ってかえってきた競馬新聞を見てみると、出走馬の予想がレースごとにびっしり表組みされている。とても小さな活字で多彩な用語と記号が躍っていて、どきどきした。中学校で科学部に入ってみると、元素周期律表やたくさんの化学記号や反応式に出会った。すべて記号やフォーミュラ(式)になっているだけでなく、それぞれ計算できるようになっていて、その結果が検証できる。起因と結果が一目でわかるのだ。ずいぶんすごいことを考えたものだと思ったものである。

そのうちインタースコア(interscore)の方法を追いかけるようになった。相互記譜のしくみだ。別々の多様な出入りを複合的に組み合わせて一目瞭然にしていくという方法だ。このインタースコアの起源のひとつに「会計」があったのである。

本書は歴史学と会計学を修めた研究者が、充分な調査と考察のうえ2014年に書き上げた一冊だ。アメリカではすぐ話題になってベストセラーになった。日本でもこのあと似たような本が出回っている。

著者のジェイコブ・ソールは南カリフォルニア大学で、学生とともにルイ14世の会計顧問コルベールの会計改革がその後のフランス絶対王政のなかで蝕まれ、私物化されていったことを調べているうちに、なぜ会計作業には「記帳の欺瞞」と「財務の陥穽」があるのかに興味をもつようになり、帳簿ノーテーションの一から十までの歴史に取り組もうと決意したようだ。

ぼくのように会計や経理にまったく不案内の者が本書を読んでもけっこうおもしろがれたのは、素人目だが、歴史の事態変化の帳合と会計のフォーマット変化の帳合がうまく入り交じって描かれていたからだろう。ソールには「社会文化に組み込まれた会計」という視点からの眼がゆきとどいていた。

会計の専門家たちが読んでおもしろいのかどうかはわからない。そこのところはぼくには判定がつかないので、本書が千夜千冊に採り上げるに足りるか、これを機会にその筋の本に少しだけだが目を通してみた。チャット・フィールドの『会計思想史』(文眞堂)、ベルナルド・コラスの『世界の会計学者』(中央経済社)、平林喜博の『近代会計成立史』(同文舘出版)、ジョナサン・バスキンの『ファイナンス発達史』(文眞堂)、慶応の友岡賛の『会計の歴史』(税務経理協会)や『会計学』(有斐閣)、渡邉泉の『歴史から学ぶ会計』(同文舘出版)や、ごく最近になって刊行されたばかりの『会計学の誕生』(岩波新書)などだ。

なかで渡邊泉の岩波新書は2017年の暮れに出たばかりのものだが、複式簿記の歴史的特徴を理解するには、たいへんよく書けていた。今夜もときどき参照させてもらうことにする。

バスキンの本は30年近く松岡正剛事務所の経理事務を見てもらっている青山英男さんが監訳している。青山センセイには『複式簿記原理』(1966・税務経理協会)の著書などもある。

会計の歴史はそうとうに古い。本書もそこから書きおこしている。古代社会においてもすでにプリミティブな会計記録をしていた。在庫管理のためだった。

メソポタミアには契約・倉庫・取引の記録があり、穀物の余剰計算をちゃんとしていたことがわかっている。のみならずシュメール人たちは会計のための粘土コインを作って、出荷した物品や受け取った資材を数えるのに使った。トークンである。そのうち粘土コインに代わって粘土板そのものを工夫して、在庫を記録した。この粘土板がノートの始まりだ。考古学者のデニス・シュマント=ベッセラの『文字はこうして生まれた』(岩波書店)に興味深いヒントが詰まっている。

古代の会計はルールにもなった。バビロニアのハンムラビ法典第105条は、現金を受け取ったときにその場で確認して領収をサインしなかったばあいは、帳簿(粘土板)にその取引を記入してはならないと定めていた。「目には目を、歯には歯を」はハンムラビ法典の有名な戒律でもあったけれど、実は在庫管理のスローガンでもあった。

人類がどのように「記譜の基礎」を発見したのかというと、ひとつは神の言葉を刻もうとしたときに始まったはずだが、もうひとつは会計を発明した時に何かが始まったのである。シュメール人は楔形文字をつくるとすぐに、エジプト人はヒエログリフ(神聖文字)をつくってまもなく、それぞれの会計を始めたのだ。作業記録として記帳したわけだ。文字やイデオグラムや数字の発明は「もともと会計のためだった」「会計記録が文字を誕生させた」という説もあるくらいだ。工藤栄一郎の『会計記録の研究』(中央経済社)を読むと、おもしろい。

古代ギリシアになると国庫が出現し、監督官が登場し、何人もの記帳係が雇われた。都市国家や帝国や領国が会計と監査をするようになったのだ。

アリストテレス(291夜)の最後の著作は『アテナイ人の国制』というものなのだが、そこには監査官(logistae)の記述がある。“logistae”という綴りを見れば見当がつくように、ロジスティックを見るのが監査なのである。

古代ローマには財務官(quaestores oerarii)が登場して、国有財産は神殿に保管された。書記官がいて、取引記録を別の台帳に移し替える作業をしていた。国庫(国有財産)とはお金だけのことではなく、それを含む記録すべてのこと、つまり情報記録すべてのことだった。いま安倍政権と官公庁は情報記録の開示問題や改竄問題で糾弾されているが、そんなことはずっと昔からのことだったのである。

昔からのことはもっとある。当時からおびただしい不正がはびこっていた。ポリュビオスは「監査官をいくらふやしても担当者が正直になるわけではなく、ずるがしこい者は必ず帳簿を操作する」と書いている。キケロはマルクス・アントニウスに対する弾劾演説のなかで、巨額の負債とあやしげな取引に文句をつけた。アントニウスはカエサルの資力を盗み、帳簿をごまかしていたというのだ。けれどもアントニウスはシラをきって執政官に就任すると、刺客を放ってキケロを暗殺した。

そのアントニウスを一掃したのはアウグストゥスだった。不正の多い帝国帳簿を刷新した。のちに「皇帝の帳簿」として称えられる。こうして「帳簿を公開する」という伝統が始まったのだが、アウグストゥスの帳簿ほどの公明性が誇られたことはその後、めったになかった。バチカンから安倍政権にいたるまで。

476年に西ローマ帝国が滅亡した。簒奪が横行し、古代会計の努力も不正もぐちゃぐちゃになっていった。新たな土地を占める(略奪する)ことのほうが生産や経済の努力をするよりも、ずっと効率がよかったからだ。

ヨーロッパはゴート族・フランク族・バイキングが次々に通過してはその土地を収奪しつつ封印していったので、会計どころではなくなっていたのだ。わずかに民族と部族の移動と専横のたびに、キリスト教の宣教師がこれにくっついてその土地に入りこみ、教会や修道院をつくっていったことが、その地に例外的に古代会計の伝統を維持させた。

国王はどうしたか。征服地の統治を強化するためにも、教会勢力に遅れをとっているわけにはいかない。カール大帝、オットー大帝、イングランドのウィリアム征服王たちは、ふたたび法の力を強くするしかないと考えた。こうしてここにゲルマン社会の従士制度とローマ帝国の恩貸地制度が融合して、いわゆる「封建制度」ができあがる。

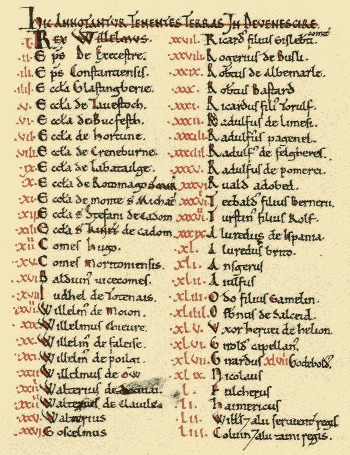

法の力は強めたが、この制度によって国家の土地を個人が封土として保有するようになったため、世代をまたぐ所有関係が煩雑になってきた。手続き、書類、会計事務がそのぶんふえた。そんなときである、ウィリアム征服王にまたとないチャンスがやってきた。1066年にノルマン・コンクエスト(イングランド征服)が完了し、ここで新たな国土でゼロからの制度設計ができるようになったのだ。封建制のモデルに従わずに、一から仕切りなおしてよくなった。

ここに登場したのが「ドゥームズデイ・ブック」(Domesday Book)だ。土地管理を一元化するための土地台帳である。検地の結果を記した世界最初の土地登記簿だ。1086年に作成された。イギリスの歴史を読むと、どんな本にも、まず「ドゥームズデイ・ブック」が、次に「マグナ・カルタ」(1215)が出てくる。ドゥームズデイとは、かの「最後の審判」のことで、この名からしてみてもウィリアムの土地台帳は国王による認証を神の裁きと同等のものにしたかったわけである。

13世紀に入って、ヨーロッパの社会経済は大きく変わる。日本もヨーロッパも13世紀が大転換期だった。

ヨーロッパでは、都合180年ほどにわたった十字軍遠征の疲労がたまっていた。十字軍の騎士たちの移動と武器と食料品の調達のため、巨額が費やされたのだが、そんなものは戻ってこない。用立てた商人たちは、これを回収しなければならなくなった。

ここに北イタリアの商人たちが一斉に駆け回る好機がおとずれる。騎士や兵士に用立てた貸付けを回収するため、次々に北西ヨーロッパに出向いていくのだが、その帰りにはフランドルやイングランドの毛織物や羊毛を持ち帰って捌くようになったのだ。フィレンツェ、ジェノヴァ、ヴェネツィア、ミラノ、ルッカ、ピサなどの北イタリアの商業都市国家が、北海・バルト海の商業圏と地中海の商業圏とをつないだのである。

かれらは君主制を敷かず、共和制を尊ぶ貴族たちをリーダーにして、交易に長けていった。北イタリア商人はまとめて「ロンバルディアの商人団」と呼ばれもした。

やがてジェノヴァやヴェネツィアは東方のコンスタンティノープルと船で結ばれた。コンスタンティノープルはビザンティン帝国(東ローマ帝国)の首都であり、イスラム商業圏とイスラム文化を背景にしていた。北イタリアの船は金貨ノミスマ、砂糖菓子、ナツメヤシ、アーモンド、絹、工芸品、書籍を積んで、これらを捌いて商業力と金融力を発揮した。

そこへ遠洋航海技術が発達して、さらに南方や東インド諸島への遠隔貿易が可能になると、インドや東南アジアの香料や胡椒や薬材が加わった。

交易商人たちの経済は、輸入品や輸出品の売買だけでは成立しない。船を建造する船主がいて、その建造のための出資者が必要だ。その船には乗組員を募集して報酬を払わなければならない。

船の航海には難破もある。難破すればその損害はかなり大きい。『ヴェニスの商人』のアントニオはバッサーニオの船が次々に難破したため、シャイロックに肉1ポンドを払わなければならなかった。そのくらい船による交易はリスクを伴った。

船だけが出入りするのではない。交易には各国各都市のさまざまな通貨が出入りするので、換算と両替が必要になる。一気に両替商(金融銀行)がふえた。

交易品の売買には代理人も必要だ。ヨーロッパ各地への販売にも代理人を使い、コンスタンティノープルでも代理人を雇った。集めた資金もほったらかしにはできない。金融業者に預金しておかねばならず、それには利子も生じた。出資者への利益の配分もかんたんではない。利益も分配しなければならないし、難破などによる損害も分担しなければならない。

かくて北イタリアの地に通貨の流通量が一挙に増して、多くの手書き書類が風魔のごとく飛び交ったのだ。許可証、証明書、書状、帳簿、貸借家計簿、裁判記録、年鑑、年代記、権利証書台帳、登記簿などなどだ。商人たちはこれらの多様な損益をトータルして計算しなければならなかった。ただ、その計算はあまりに煩雑だった。

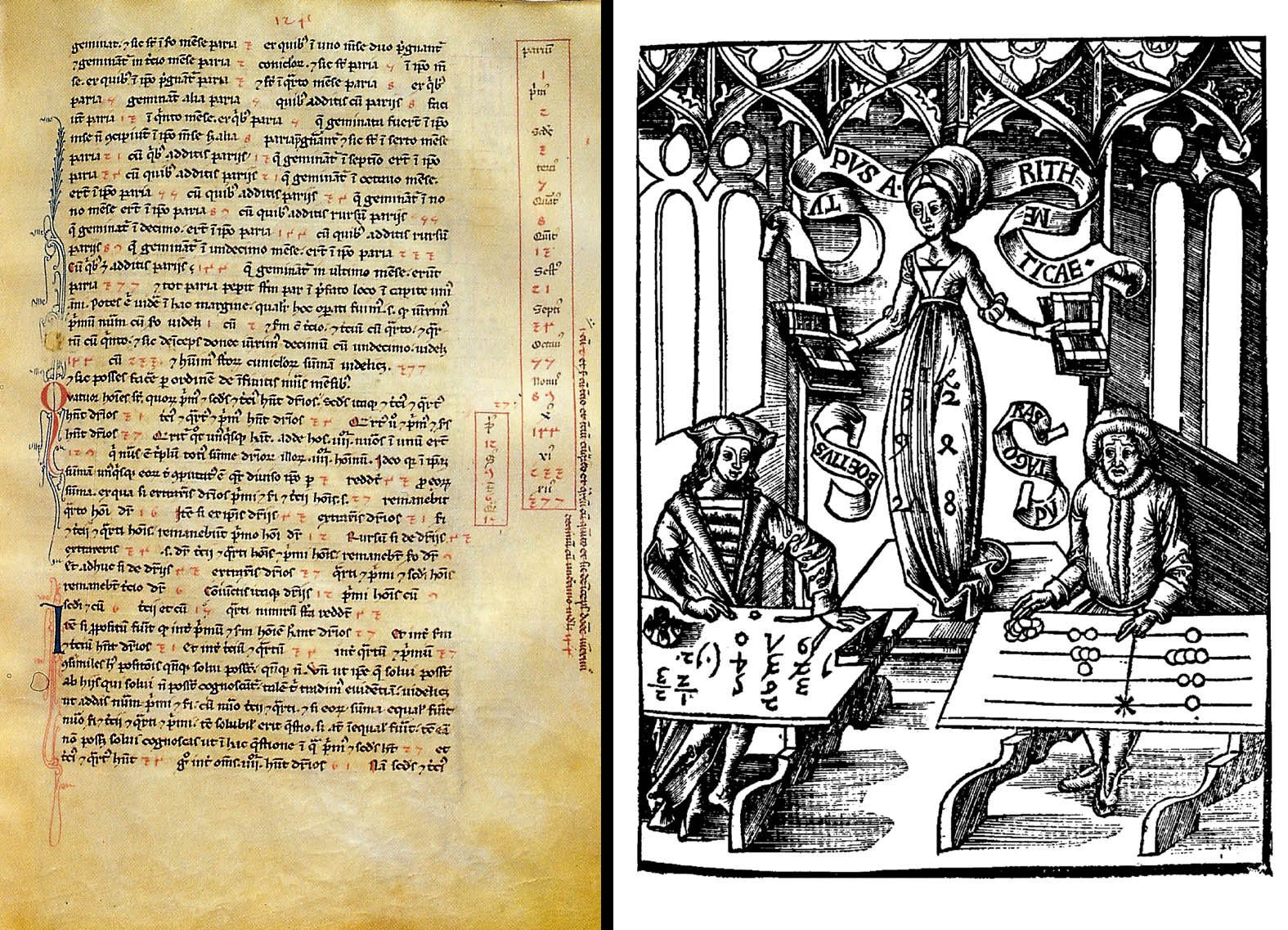

1202年に、歴史を画する一冊の本が刊行された。ピサの商人レオナルド・フィボナッチの『算術の書』(Liber Abaci)だ。フィボナッチはイスラム文化が発明した代数術(アラビア数学)を学んで、「位取り」による計算法を明示すると、加減乗除、分数、平方根、連立方程式の解法を説いた。画期的な算術法ガイドとなった。

それとともにこのころ、アバカスという算盤(計算のための卓上盤)が考案されて、出回った。シュメールの粘土板はアバカスにまで進化したのだ。ソロバンに似ているが、これをフィボナッチの算法と組み合わせると予想をこえる簿記技能がマスターできた。やがてトスカーナに算術と算盤を教える学校がどんどんできて、ここを出た商人たちが簿記能力を広めていった。学校では商業技能やアルファベットや文章の書き方なども教えた。フィレンツェ出身のアバカスの教師たちがそういうふうにしたのだ。

これでなんとか計算はできるようになったのだが、かなり厄介な問題がのこっていた。売り主と買い主とのあいだに頻繁に齟齬が生じるのである。両者のあいだに仲買いや両替や分配が加われば、もっと齟齬がふえる。働き手の賃金も動く。こうなるといったいどこで儲かっているのか、損をしたのか、実際の損益がなかなかわからない。

大金を借りたから損をしたわけではない。それを元金にして船を航海させて、積み荷が売れれば儲かるようになる。けれども積み荷をしばらく倉庫に寝かせているあいだは、どうなのか。そのときの貸倉庫代はどう見ればいいのか。そろそろ「簿記の革命」が待望された。

ここに北イタリアの経済文化を背景に登場してきたのが「借方」(debit)と「貸方」(credit)で出し入れを対照させるという見方だ。複式簿記の考え方のデビューだった。

今日の複式簿記の基本は、かんたんにいえば一つの取引を、資産・負債・純資産(資本)・費用・収益という5本立てにして仕訳をするというふうになっている。

その5つの分野にわたる仕訳伝票で、資産の増加および費用の発生を計上する左側を「借方」といい、負債・純資産の増加および収益の発生を計上する右側を「貸方」とするのだが(ダブルページにするのだが)、そのように整理できるまでには、帳簿の世界史としてはさまざまな紆余曲折があった。

簿記のことを英語では“bookkeeping”という。とてもわかりやすい。帳簿(book)に記録する(keep)ための行為(ing)ということだ。古代このかた、簿記のしくみは「単式簿記」(single-entry)によっておこなわれていた。それが、ここにおいて借方と貸方による二重同時記録のアイディアが芽生え、ついに「複式簿記」(double-entry)へと軌道転回しつつあったのだ。

うまくいけば、継続計算するフローから見る損益判定と、有高計算によるストックから見る損益判定が、両面から突き合わされる可能性があった。これはインタースコアの歴史にとっても、きわめて画期的だ。

ちなみに、英語の“debit”を「借方」と、英語の“credit”を「貸方」と日本語で名付けたのが誰だったか、御存知か。たいてい近代日本のシステム改革の先頭を切った福沢諭吉(412夜)だった。念のため。

複式簿記には商人が理解するための工夫を要した。13世紀初頭に試みられたプレ複式簿記には、左の借方と右の貸方の両方がパラグラフごとに区切られて、それぞれに説明(キャプション)が入っていた。分節型複式簿記だ。当初は読める帳簿だったのである。やがてそれらが勘定項目と数字だけになっていった。

そうした時期の記帳記録として、本書はトスカーナの豪商フランチェスコ・ダティーニの「大きな本」(libri grandi)を詳しく説明している。現金出納帳が日録と呼ばれ、それらがすべて項目別の仕訳帳に移し替えられたのち総勘定元帳に転記されるとき、いくつかの複式化試みていたようで、その元帳が「大きな本」なのである。

複式簿記化は銀行業務のほうでも進んだ。銀行のもとは両替商であるが、それが銀行を意味する英語のbankになっていったのは、イタリア語のbancoに由来する。机、カウンター、ベンチといった意味だ。北イタリアの銀行で緑色の布をかけた机で業務をしていたからだった。

銀行が充実し、成長するには貸し倒れを防ぐ必要がある。ところが、これがなかなか難しい。そこで考案されたのが、貸付金のうち返済不能になりそうな不良債権を「控除する」というアイデアだった。これは複式簿記が秘めていた「評価替え」という方法で、これによって取得原価を時価によって評価替えすることが可能になった(今日でいう混合測定会計だ)。bancoはそういうことを可能にした。

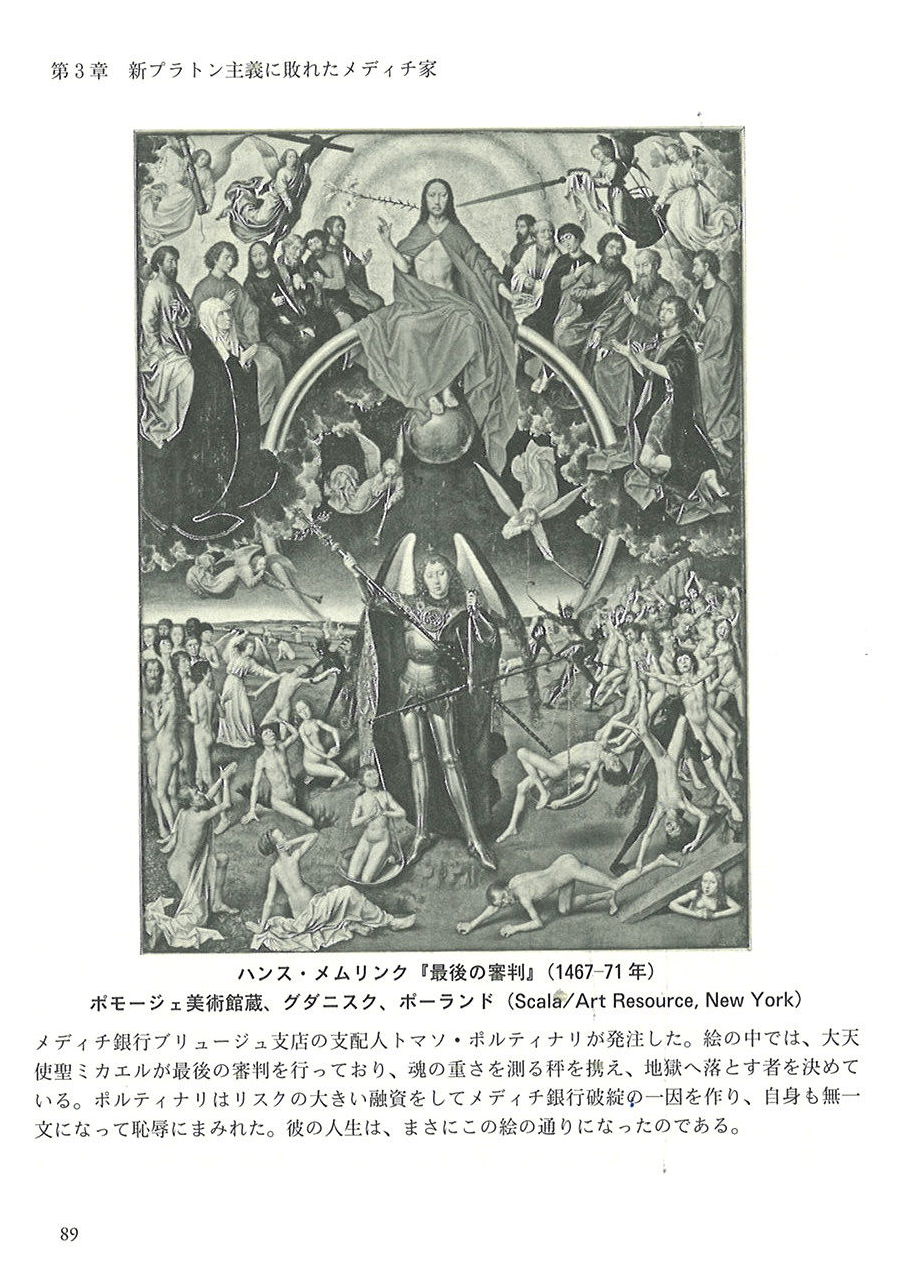

北イタリアのbanco(銀行)を代表するのは、なんといってもコジモ・デ・メディチの時期に絶盛期を迎えたメディチ家だ。父のジョヴァンニがたっぷり蓄えた金融力を背景に、コジモはフィレンツェの金融を取り仕切り、史上最も有名な銀行家になっていった。

メディチ家の富と繁栄は桁外れだ。コジモが亡くなる1464年の時点でミラノ支店だけで6万フローリン近い資産を有していたという記録があり、孫のロレンツォの回顧録ではコジモの時代だけで40万フローリンもの寄付や税金を払っていたという。なにしろフィレンツェの税収の大半をメディチ家が担当しているようなものなのだ。

そのメディチ家がひたすら複式簿記を重視した。有能な支配人ジョヴァンニ・ベンチが記帳と査定を差配した。実際には秘密帳簿と公式帳簿の二重帳簿を操作していたようだが(ダティーニもそうしたらしい)、それでも銀行としては複式簿記の徹底を課したので、メディチの銀行支店を通して北イタリア全域に複式簿記についての理解が広まった。

ぼくは複式簿記が広がった理由のひとつとして、この記帳性には一種の哲学が伴っていて、それがメディチ家重視の人文主義や新プラトン主義の実践とみなされたからではなかったかと思っている。記帳が「聖なる行為」とみなされたのだ。

コジモに言われて翻訳文化学院「プラトン・アカデミー」を主宰したロベルト・デ・ロッシやマルシリオ・フィチーノは、プラトン(799夜)の哲学やアリストテレス(291夜)の学問のラテン語訳やイタリア語訳を推進し、これをフィレンツェ市民にも無料で開放した主役であったのだが、その稀なる律義には「聖なる簿記力」に通じるものがあったはずなのである。

しかし本書は、そう見ない。コジモの長男ピエロ、次男ジョヴァンニまではまだしも、孫のロレンツォの時期になるとあまりにもパトロネージュの度が過ぎて、さしものメディチ家にも翳りが見えていった事情を分析し、「新プラトン主義がメディチ家を富から離れさせた」と書いている。

なるほどロレンツォ・デ・メディチはボッティチェリ、ヴェロッキオ、ヴァザーリらに自分の肖像画を競って描かせ、ダ・ヴィンチ、ミケランジェロ、ギルランダイオにふんだんの支援を怠らなかった。そのせいか、たしかにロレンツォ一代でメディチ家は変質していったのだ。ロレンツォが43歳の若さで急死すると、長男ピエロの無能もあって、メディチ家は1494年にはフィレンツェから追放さえされてしまった。

それなら、かれらは無駄遣いをしたのだろうか。そういう批判も多い。サヴォナローラは「メディチがフィレンツェの社会を壊した」と言い、マキアヴェリは「メディチ家の富がフィレンツェに恐慌をもたらした」と責め、のちにアダム・スミスはフィレンツェの経済事情について言及して「君主や政府の位置にある者は会計を専門家に任せなければならない」と注意した。

本書もそこを咎めるのだが、ぼくの見方は少し異なる。乗馬・弓・ダンス・歌・楽器演奏のいずれもこなした鳶色のロレンツォのような素封家が(20代で当主になった)、さまざまな芸術家たちのパトロンを積極的に買って出たからこそ、ルネサンスがあれほど開花し、今日にいたる美術・芸術・音楽業界の「ありかた」が生まれたのである。

それだけではない。コジモが惜しみなく資金を投じたサン・ロレンツォ教会の改築もそうであるように、今日、世界各地にのこる夥しい宮殿や寺院や公園を、われわれは「世界遺産」とか「観光資源」と呼んで利用しているが、その大半は君主や富裕家たちの豊饒で放漫な投資感覚によって培われたものだったのだ。

放蕩、どこが悪いのか。経済文化はどこかに放蕩や蕩尽をかかえこんできたはずなのである。

メディチ家は隆盛と没落を残響させて消えたが、複式簿記は残った。こうして1494年、ついにルカ・パチョーリが『スンマ』(スムマ)の中に複式簿記のあらましを記述した。

『スンマ』は正式には『算術、幾何、比、および比例についての全書』というタイトルだが、その第1部第9章が「記録および計算について」となっていて、そこに複式簿記の基本が述べられた。前後を読むと、当時、なぜパチョーリがそんなものを書いたのか、どういう工夫をしたのか、誰のために仕上げたのか、いろいろわかる。

パチョーリはトスカーナの小邑で生まれ育って算盤学校で商業を学び、ピエロ・デッラ・フランチェスカの工房で働いて画法と数学を修め(フランチェスカは数学者でもあった)、ミラノやローマで遠近法を究めたアルベルティに出会うと、その後にいったん修道会に入った。そのころ数学と神学は隣り合わせのものだったので、パチョーリは修道士として各地で説教や講義をするうちに、「世界観を記述し尽くす」という作業に耽るようになっていく。それが『スンマ』として結実したのである。

秩序だてて世界を説明すること! パチョーリが『スンマ』で果たしたのはこのことだ。だから『スンマ』にはユダヤ経典、パウロ、マタイ、ウェルギリウス、オリゲネス(345夜)、ダンテ(913夜)までがずらりと論述され、それらと同じ位置付けで複式簿記についての一章も記述されたのだ。

簿記論でパチョーリは、まずもって財産目録(bilancio)が一番重要だとみなし、そのうえで日録(memoriale)、仕訳帳(giornale)、元帳(quaderno)がこの順に記帳されれば、どんな資産と負債も必ず正確に把握できることを説いた。

パチョーリはフランシスコ会の修道士であって商人であり、数学者であって人文主義者でもあったが、いまではもっぱら「会計の父」と呼ばれている。

ヤーコポ・デ・バルバリが描いた肖像画(1495)を見ると、法衣と頭巾をまとって幾何学の図版を指している。隣りには庇護者のウルビーノ公が立っている(ウルビーノ公の家庭教師もしていた)。会計士の肖像が貴族の上位者として描かれたのは史上これが初めてである。パチョーリはレオナルド・ダ・ヴィンチ(25夜)とも親しかった。ダ・ヴィンチは『スンマ』の愛読者だったのである。

もうひとつ、とても重要なことがある。グーテンベルクが『聖書』に次いで活版印刷に掛けたのは『スンマ』だったということだ。これは、かなり特筆すべきことである。

中世イタリア語で書かれた『スンマ』の簿記論は、その後ヴェネツィア式複式簿記の指南書として換骨奪胎され、ドメニコ・マンツォーニの『複式簿記と仕訳帳』(1540)に転用されると、多くの交易商人が「借方/貸方」で取引と損益のなりゆきを考えるようになった。

その後、イエズス会も帳簿をつけ会計を学び、神聖ローマ皇帝カール5世時代のハプスブルク帝国スペインが北イタリアの銀行家とともに複式簿記を採用した。これによってスペインはアルカバラという5~14パーセントの売上税を巧みに吸い上げた。

勢いをさらに促進したのはカール5世の息子のフェリペ2世である。1561年にマドリードに宮廷を移し、ここを首都に定めてスペイン最盛期をつくりあげた。フェリペ2世は「太陽の沈まぬ国」の皇帝であり、シチリア王・ポルトガル王・ネーデルラント統治者・ミラノ公・イングランド王となった。領土はブラジル、マラッカ、ボルネオに及んだ。

たんに君臨しただけではない。フェリペ2世はすさまじい「書類王」であって、異様な「情報王」でもあった。

マドリード近くのエル・エスコリアル宮殿にとじこもって、片っ端から書類情報を読んだ。驚いたことに、その数は年間10万通を超えていたらしい。あまりの書類の多さに、公文書をシマンカス城に、交易関係文書をセビリアの通商院に分けて保管した。そうしておいて、この書類王は国王ブラウザーに徹した。

とはいえ、さしものフェリペ2世も国庫は一人で仕切れない。ホアン・デ・オヴァンドに財務を託した。

スペイン軍とローマ教皇軍とヴェネツィア軍の連合艦隊がレパントの海戦でオスマン帝国軍を破ったのだが、その軍費が目が飛び出るほど高くつき、財政のコントロールが急務になったのだ。何度かバンカロータ(国庫支払い停止令)を出すのだが、うまくいかない。何か別の要因がある。オヴァンドはスペインの国家会計が滞っている原因をすぐに突き止めた。財務庁と監査院と財務顧問院の情報が相互流通していなかったのだ。

紆余曲折のすえ、オヴァンドは国家財務についての巨大なバランスシートを作成した。

しかし、そこへアルマダの海戦での痛い敗戦である。無敵艦隊が壊滅した。フェリペ2世はペドロ・トレグロサにいっさいの実務を任せ、いよいよもって複式簿記による国家会計システムをつくるように命じた。トレグロサは有能だったようだ。孫のソロルサノを抜擢して手引書をつくらせ、これを帝国内にゆきわたらせた。これが『スンマ』刊行97年後にできあがったスペイン語による『商人および他の人々のための帳簿と会計の手引書』だ。

けれどもフェリペ2世とトレグロサが相次いで亡くなると、後継のフェリペ3世もフェリペ4世もその栄華を保てなかった。メディチ家同様、太陽の沈まぬ国も沈んでいった。

スペイン帝国が凋落する時期、代わって登場してきたのは、いまさら言うまでもないだろうが、ネーデルラントである。オランダはまだスペインから独立していなかったが、ネーデルラントの中心のアントワープには、飾り付けた店舗、42もの教会、株式取引所、ハンザ同盟の商館、会計学校、ラテン語学校などがずらりと立ち並び、かつてのヴェネツィア、トスカーナ、マドリードに勝る殷賑をきわめた。

ネーデルラントのオランダ人は知恵に富んでいた。スペインが課してくる重税に対して、終身年金債を富裕層に買わせてその代金を国庫に入れた。利付き年金債だ。購入者はのちのち年金あるいは死亡時の保険金として受け取ることができた。国庫としてはその収入をスペインへの支払いにあてた。

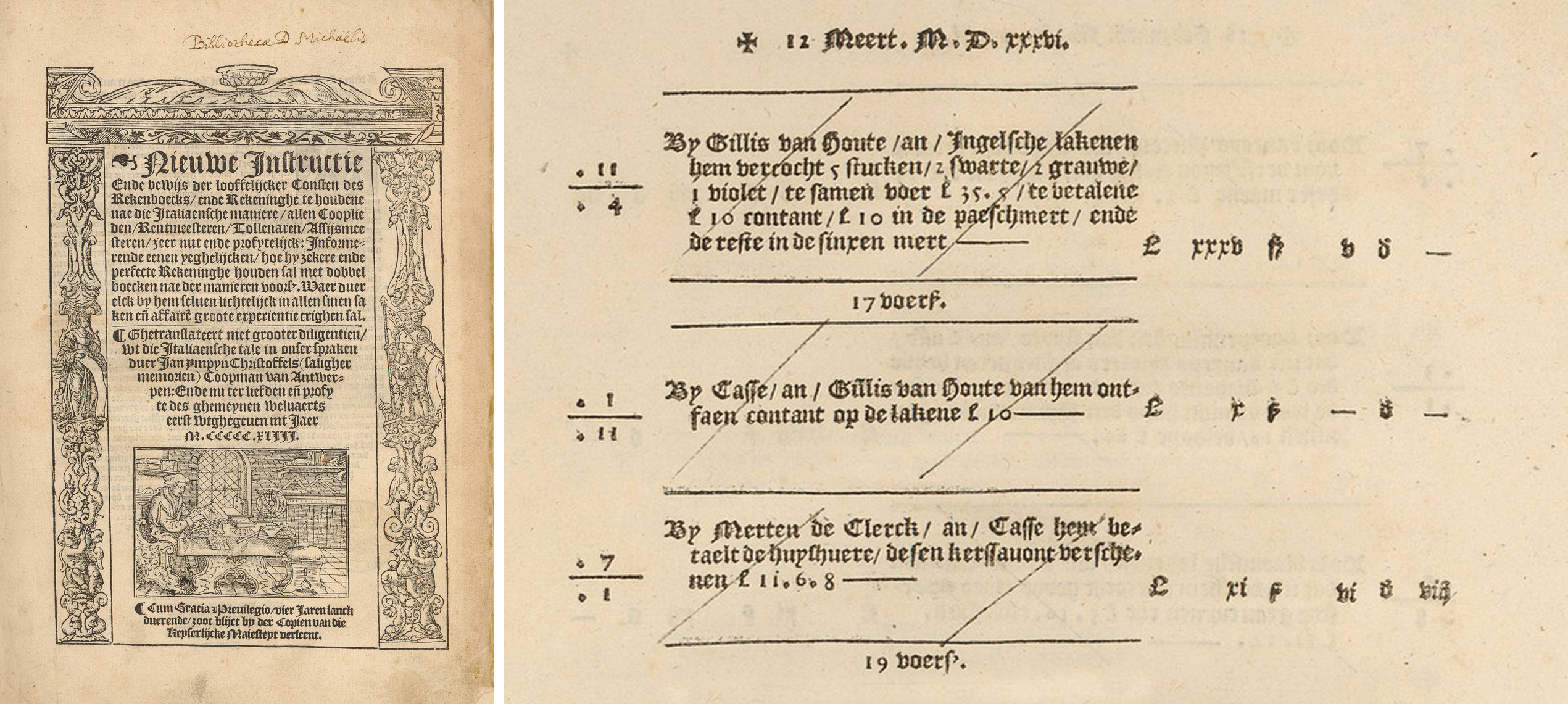

オランダ語の簿記入門書も刊行された。ヤン・インピンの『新しい手引書』(1543)である。評判になった。

しかしオランダ独立戦争(80年戦争)が始まって、1585年にアントワープが陥落すると、ヨーロッパの会計センターは一気にアムステルダムに移っていった。1602年にはオランダ東インド会社(VOC=世界初の株式会社)が設立され、1609年にはアムステルダム銀行(Wisselbank)が創業されている。

十七人会によって仕切られていたVOCはアジアからカリブ海にまでその手を伸ばした国際商社であり、ウィッセルバンクはオランダに初の株式取引をもたらす国際為替銀行となった。のちにアダム・スミスはオランダ銀行の発展は複式簿記の導入したおかげだと書いた。

オランダ(ネーデルラント連邦共和国)の初代君主になったのはオラニエ公ウィレム1世(オレンジ公ウィリアム)である。カトリック教徒に暗殺され、息子のマウリッツが継いだ。

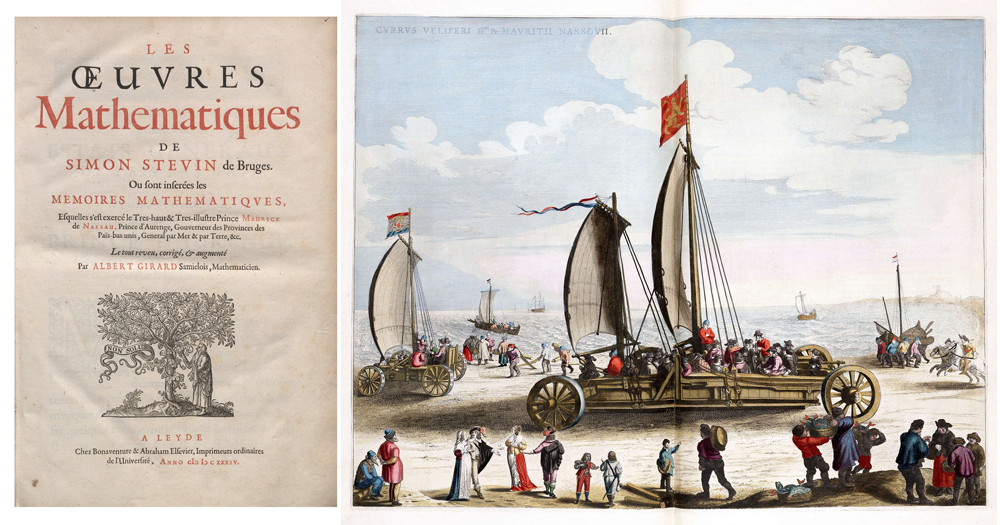

マウリッツはハイデルベルクとライデンの大学で古典・数学・工学を学んだ当代最高の教養人で、オランダ総督となった。ライデン大学で天文と数学の教官だったシモン・ステヴィンに出会ったのが大きく、ステヴィンに学んで会計学にも通じた。ぼくは本書で初めて知ったのだが、ステヴィンの『数学の伝統』の中の「皇子のための会計」は「バランスシートの帝王学」ともいうべきすばらしいものになっている。

ジェイコブ・ソールはオランダ人が宗教に寛容で、自由と責任を重んじて、かつリスクを恐れない性格だったことが、アムステルダムとこの共和国を繁栄させたと見ている。徳川幕府が鎖国をしながらもオランダのみを信用した理由(オランダ風説書など)がわかるような気がする。

本書はこのあと、フランスとイギリスで「会計国家」がどうなっていったかという話に転じていく。会計の世界史はオランダからイギリスへ移って資本主義を確立させ、そのイギリスの資本主義が産業革命を得たのちアメリカに転じて怪物化していったのだが(一言でいえば、会計センターの歴史は、北イタリア都市群→アントワープ→アムステルダム→ロンドン・シティ→ニューヨークと変遷した)、そこには未曾有の矛盾と陥穽が待っていたのである。

フランスについては、ブルボン王朝の会計顧問ジャン=バティスト・コルベールがマザランを継いでどのように太陽王ルイ14世を支えたかという事情を、本書は詳細に追う。イエズス会に財政や会計を学んだこと、大蔵卿ニコラ・フーケを巧みに外していったこと、商事法令ともいうべきジャック・サヴァリによるサヴァリ法典を運用していったこと、ルイ14世に小型の帳簿を持ち歩かせたことなどの描写を通して綴っている。

著者はコルベールの実務力を評価するとともに、その後の絶対王政がフランス革命に向かって崩れていった理由と背景をかなり研究したようだ。

イギリスについての記述は、主にはイギリスがスペイン継承戦争で莫大な債務を負ったことをどのように脱していったのか、そこにロバート・ウォルポールのペテン財政やジョン・ローの南海泡沫事件がおこりながらも、つまりは史上最初の「バブル」がおこりながらも、イギリスがその危機をどのように脱出して産業革命に至り、それらがのちにイギリス式の公認会計士を生んで、プライスウォーターハウスなどの大手会計事務所の謳歌につながったのか、その曲折した変転を解説した。

ここには、ロジャー・ノースの『ジェントルマン会計士』(1714)、ジョン・メイヤーの『組織的簿記』(1736)、ウォルドー・トンプソンの『会計士の知恵』(1777)、蒸気機関車のジェームズ・ワットの会計的格闘、クィーンズウェアの陶器で鳴らしたジョサイア・ウェッジウッドの工場会計改革、ジェレミー・ベンサムの功利主義と経理思想の関係などが述べられていて、なかなか興味深いくだりなのだが、今夜はそのあたりの経緯を紹介するのは省くことにする。

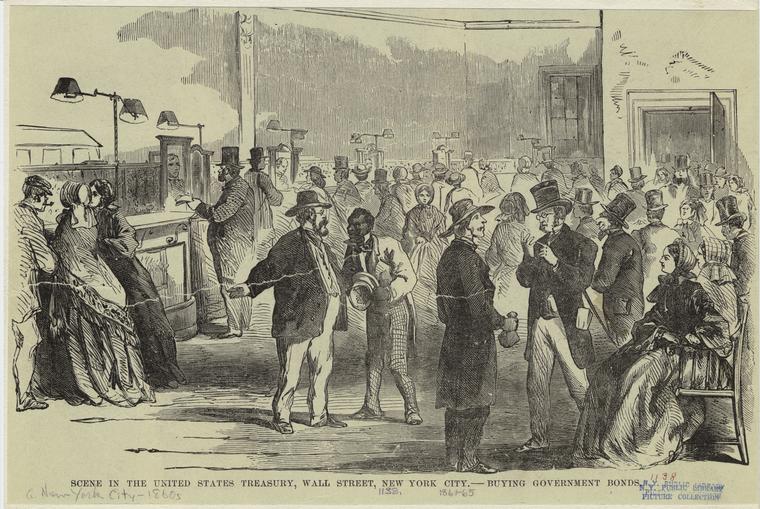

こうして本書は終盤の2章をアメリカの繁栄と、それにもかかわらず大恐慌やリーマン・ショックを免れなかった矛盾を、評価と批判を加えてともに叙述する。

著者がアメリカに問うたのは、絞れば5点に集約できる。ごくごくかんたんに触れておく。

第一には、メイフラワー号での入植者たち(ピルグリム・ファーザーズ)は新大陸にどんな会計意識を持ち込んだのかということだ。トーマス・サージャントの『実務会計入門』(1789)を読むかぎり、かれらが「実務的会計術」を最初から重視したのはまちがいないというのが著者の見解だ。

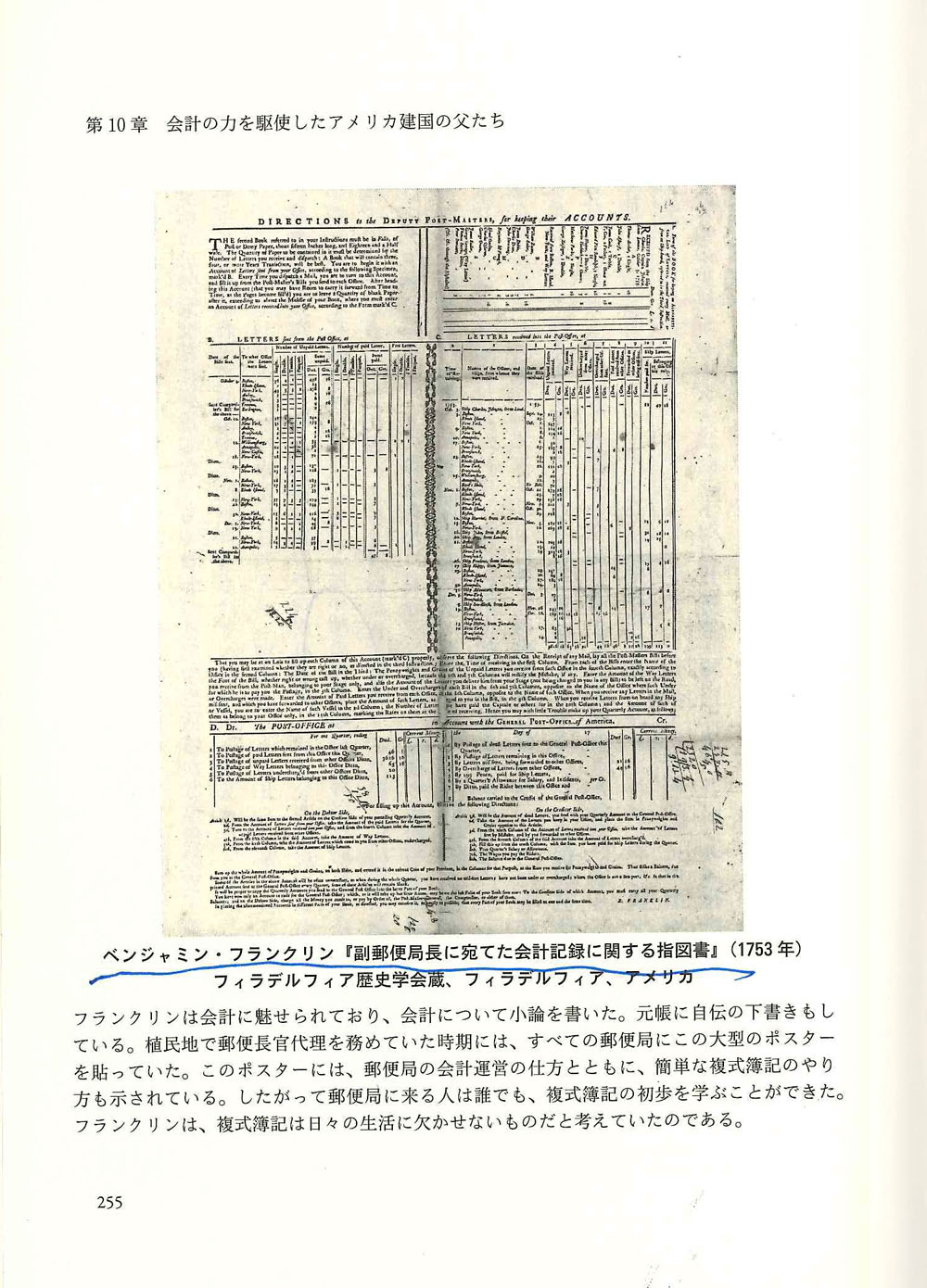

第二に、「時は金なり」の名言をのこしたベンジャミン・フランクリン、農園経営者でも奴隷所有者でもあったトマス・ジェファーソン、個人帳簿を付けるのが熱心だったジョージ・ワシントン、フィラデルフィアを繁栄させた実業家ロバート・モリスらの“アメリカ建国の父”たちは、はたして勤労と会計をどう結び付けたのか、それはアメリカの民主主義と関連したのかどうかということである。著者はこれについては深い関連性を見いだせなかったと言っている。

第三の議論点は、マックス・ウェーバーの言うプロテスタンティズムと勤労と資本主義が結託してアメリカの経済力をつくったのかどうかということだ。

これについても著者は、強く説明できることが少ないと述べている。むしろ「権力とは財布を握っていることだ」と言ったアレクサンダー・ハミルトンの言葉に象徴されるように、アメリカの経済と経営は「会計力の独占」を争うことで発展したのではないかというのだ。著者は鉄道会社の粉飾会計の仕方にその証拠が出ているということを挙げていた。

マーク・トウェインもこう書いていた、「鉄道は嘘に似ている。建設しつづけないと維持できない」。

著者のアメリカ点検の手はまだ緩まない。今日のアメリカ財務システムに疑問を持っているからだ。

そこで第四には、なぜデロイト、プライスウォーターハウス、アーンスト&ヤング、トウシュなどの巨大会計事務所がイギリス各地で発祥し、アメリカへ進出したのか、その上に株式市場主義の拡張とともにゴールドマン・サックスやアーサー・アンダーセンやリーマン・ブラザーズなどの巨大コンサルタントが覆いかぶさり、結局はこれらが総じてのちのエンロンやワールドコムなどの不祥事を招くエンジンになってしまったのかという問題に入る。

これについては、アメリカにおいては会計事務所の収益の半分以上をコンサルティング業務が占めていった時点に針を戻し、さらには大恐慌の経験をいかしていなかったアメリカの問題を指摘している。

第五に、ここから現在につながるのだが、2002年に成立したSOX法(サーベンス=オクスリー法)で、はたして世界の経済は正常化するのかどうかということである。

SOX法(正式名称は上場企業会計改革および投資家保護法)は、公開社会監視委員会の設置、監査の独立性の確保、財務ディスクロージャーの拡大、内部統制の義務化、経営者の不正行為に対する罰則強化といった、それこそ日本が右にならえをした今日のグローバルな会計問題につながるところになるのだが、著者はそのあげくが2008年のサブプライムローン問題に端を発するグローバル金融危機になったのだから、とうていこの基準を強要したところで、新たな改善はおきないだろうと見ている。

以上がジェイコブ・ソールが書きたかったことのあらましだ。本書は、そのうち必ずやってくるだろう「清算の日」のために、2020年代を迎えるわれわれは何をなすべきか、何を考えるべきかという、いささか警告じみた一節で閉じられる。

著者は、自分が書いてきた「会計の世界史」をあらためてふりかえって、もしこのような歴史から学ぶべきことがあるとすれば、それは「会計が文化の中に組み込まれた社会をこそ、真の繁栄とみなせるということだろう」と結んでいる。

会計が教育に取り入れられ、会計にそれぞれの民族や国家や共同体が培った宗教や倫理思想が反映し、芸術や哲学や政治思想が会計と並んで語られるような社会を、会計の歴史が望んできたはずだというのである。

おそらく会計というものは、「ものの出入り」を「ことの流れ」で説明するためのノーテーションとして発達してきたのだろうと思う。「ものの価値」を「ことの大小」で決めるためではなかったはずである。そのために"should give"としての「借方」と"should have"としての「貸方」を対照的に措いたのだ。そこには"should"があった。

ところが、このような認識がどこかで捩れて、会計行為の多くが表示の大小を競うゲームになってしまったのだ。それも自己表示のための自己同定ゲームであって、社会の中の相互表示のためではない。

株式会社の例でいうのなら、企業自己が前期や前年の自己と競わざるをえなくなった自己実現のための自己表示ゲームなのだ。これはジコジコしすぎている。しかもそのために努力を強いられる自己実現の基準は、プロポーションがよいかどうかばかりに求められ、もっぱら外の会計基準や投資家の意図によって決められる。これではあまり愉快ではないはずだ。

ルカ・パチョーリが複式簿記を説明していたとき、簿記に何を示すべきかと期待していたかというと、パチョーリはそこに「社会の数学」があらわれると確信していたのである。複式簿記にはプラトンやアウグスティヌス(733夜)やダンテと同様の世界記述力があると確信したのだ。

いま、株式会社の会計はそういうものになっていそうもない。どこかの会社の財務諸表から「社会」を導き出せそうもない。導き出せるのは美しいか醜いかはともかくとして、会社のプロポーションという比例値だけである。その諸表はジコのためのジコを刻印するジコであるからだ。社会のほうもそんな財務諸表から何かを見いだせない。それなのに、膨大な時間と人員がその監査のために投与されるのだ。

歴史の中の会計はインタースコアのすぐれた例であったのだが、いつのまにか自己内部インタースコアに閉じ込められてしまったのである。

会計からはもっと愉快な複数の物語が導き出されるべきである。かつてはそうだった。たとえばフィレンツェの会社組織は期間組合(マグナ・ソキエタス)で、ヴェネティアの組織は血縁によって構成されていた家族組合(ソキエタス)だった。そのためフィレンツェでは実地棚卸しで総資産と総負債を時価評価したビランチオを作成して、両者の差額として純資産を求めればよかった。ビランチオは今日のバランスシートの語源である。

一方、ヴェネティアは家長がリーダーとなって荷口別に損益計算すればよかった。一年ごとに決算するのではなく、荷口の有高の仕切りで会計を締めていけばよかったのだ。当然、近世商人世界ではこれらを混在させた商業組織がいくらも出来たのである。

ぼくは、フェリペ2世などもエル・エスコリアルの机で、そんな物語をいくつも描いていたのではないかと想像する。世界中がマネーの取り合いをまだまだ続けようというのなら、これはもう一度、バルザックやコンラッドも必要なのである。

⊕ 帳簿の世界史 ⊕

∈ 著者:ジェイコブ・ソール

∈ 訳者:村井章子

∈ 発行者:飯窪成幸

∈ 発行所:株式会社 文藝春秋

∈ 印刷:理想社

∈ 製本書:大口製本

∈∈ 発行:2015年4月10日

⊕ 目次情報 ⊕

∈∈ 序章

∈ 第1章 帳簿はいかにして生まれたのか

∈ 第2章 イタリア商人の「富と罰」

∈ 第3章 新プラトン主義に敗れたメディチ家

∈ 第4章 「太陽の沈まぬ国」が沈むとき

∈ 第5章 オランダ黄金時代を作った複式簿記

∈ 第6章 ブルボン朝最盛期を築いた冷酷な会計顧問

∈ 第7章 英国首相ウォルポールの裏金工作

∈ 第8章 名門ウェッジウッドを生んだ帳簿分析

∈ 第9章 フランス絶対王政を丸裸にした財務長官

∈ 第10章 会計の力を駆使したアメリカ建国の父たち

∈ 第11章 鉄道が生んだ公認会計士

∈ 第12章 『クリスマス・キャロル』に描かれた会計の二面性

∈ 第13章 大恐慌とリーマン・ショックはなぜ防げなかったのか

∈∈ 終章

∈∈ 謝辞

∈∈ ソースノート

∈∈ 日本語版特別付録

⊕ 著者略歴 ⊕

ジェイコブ・ソール

1968年ウィスコンシン州マディソン生まれ。南カリフォルニア大学教授。歴史学と会計学を専門とし、これまでの政治歴史学者たちが見落としてきた重要な要素に注目して、近代政治や近代国家の起源を探る研究を行う。