菅首相と白川総裁。

円高の進行にやっと介入するらしい。

いったい円高って何なのか。

そもそも国際通貨システムって何なのか。

そのなかで、なぜドルは基軸通貨になり続けているか?

共通通貨ユーロはそのドルに対抗しうるのか。

ギリシア危機や人民元の切り上げはどうなるのか。

サルコジ「ドルはもはや基軸通貨ではない」。

周小川「SDRを準備通貨にするべきだ」。

うーん、どういうこと?

2008年11月のワシントンの金融サミットの直前、フランスのサルコジ大統領が「ドルはもはや基軸通貨ではない」と言い、中国人民銀行の周小川総裁が「米ドルの代わりにSDRを準備通貨にすべきだ」と発言した。SDRはIMFの特別引出権のことをいう。

20世紀前半までは、英ポンドが基軸通貨の地位にあった。戦後、ブレトンウッズ体制とともにドルが躍り出た。1971年、ニクソンがドルと金との兌換を停止して、ドルがデファクトの基軸通貨になった。それがずっと続いていたのだが、サブプライム住宅ローンの破綻に発した世界金融危機の後、その震源地がアメリカだったこともあって、いよいよそのドルも凋落するだろうという予想が駆けめぐった。

ドルの流動性が確保できないと見られると、欧米では大手金融機関が次々に国有化され、FRBとヨーロッパの中央銀行のあいだで通貨スワップも創設された。ギリシアのように国の財政がおかしくなるところも出てきた。アメリカでもSCAP(ストレス・テスト)が実施され、金融市場の透明性が検査されるようになった。

しかし、いまのところドルはまだその地位をほとんど失っていない。国際取引上、あいかわらず支払い手段と計算単位の王座に君臨しつづけている。世界の外貨準備の6割以上がドル建てなのである。ゴールドマンサックスは2009年に過去最高益を叩き出した。だとすると、事態は何も悪化していないのか。

今日の世界経済の最大の謎のひとつは、なぜドルが基軸通貨の位置を維持できているのかということにある。

これについては、グローバル・インバランスがはたらいているからだという説明がある。アメリカが巨額の経常収支赤字を計上する一方で、アジア諸国や産油国が経常収支黒字をはじきだしていることがグローバル・インバランスとして機能しているのだというのだ。

アメリカの経常収支の赤字は1980年代前半に拡大したのち、後半にプラザ合意後の円高ドル安を受けて対日貿易赤字が減ってくるとともに、いったん縮小に転じた。それが21世紀に入ると強い内需に押されて赤字幅がふたたび急速に増加して、2004年から5年にわたって6000億ドルを超えた。かつて財政赤字と合わせて「双子の赤字」と騒がれた80年代前半ですら3パーセント強だったのが、2倍に近い。

ところが、ここでアメリカは強気になった。アメリカの懸念はただひとつ、ドルが暴落するという心配を海外投資家が抱いて、乗り換え(ロール)分を含む新発の債券を買ってくれなくなるということだけにある。そういう懸念が現実味を帯びると、ドル防衛のために金利を引き上げなくてはならなくなる。それがおこったのが「双子の赤字」の時代の80年代前半で、そのときは二桁のインフレになった。それを見たアメリカは、逆に強気に出ることにした。

今後、アメリカがドル防衛のために金利を引き上げることになるかどうかは、微妙であろう。だいたい利上げがドル防衛になるかさえ、いまとなってはその効果はわからない。しかしそれでもグローバル・インバランスがはたらいているうちは、ドルは基軸通貨としての地位を保つだろうと言われている。まったく妙なことなのだ。

基軸通貨には、グローバルな価値貯蔵手段・決済手段・計算単位としての役割が求められてきた。そのためには国際取引の決済手段を海外に提供するべく、基軸通貨国の国際収支は赤字になっていなければならない。

これは国際貿易が拡大にするにつれ、その決済に要する国際流動性の量が拡大するので、その国際収支赤字がますます拡大しなければならないからだ。しかし対外純債務が増大していくと、基軸通貨の対外的な価値を維持することが困難になる。これが「トリフィンのジレンマ」である。誰もこの難関を突破していない。

ジレンマが生じたのはだいぶん前にさかのぼる。アメリカでベトナム戦争の戦費が嵩み、資本移動の自由度も高まっていてアメリカからの投資や資本輸出もふえていたので、それが国際収支の赤字を膨らませた。そこで利子平衡税をかけてドルを防衛しようとした。ついでに、ベトナム戦争は自由主義陣営のための戦争なのだから、西側諸国もドル防衛と基軸通貨制度維持コストを分担するべきだと主張した。

いつものアメリカの手だった。しかし、ドルの国際流動性の増大とアメリカの金保有額との差が拡大するにつれ、ドルと金との平価の維持がますます困難になった。当時のドイツはインフレ抑制型の政策だったので、マルクの切り上げをおこなった。折から田中角栄の日本列島改造が進捗するなか、日本はドイツとは対照的に円切り上げの恐れ、1971年のニクソン・ショックまで自主的な平価の切り上げをしなかった。

だが、事態はいっこうに収まらない。こうして1973年以降、主要国の為替レートが変動相場制へ移行せざるをえなくなっていった。シカゴのミルトン・フリートマン(1338夜)がこの変動相場制を強力に進言していた。これでブレトンウッズ体制が瓦解した。

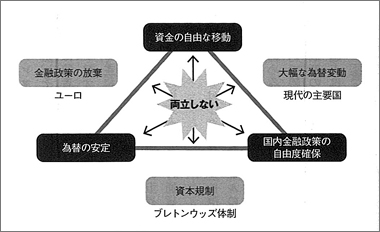

そもそも国際金融の動向には矛盾がひそんでいる。「資金の自由な移動」と「為替の安定」と「国内金融政策の自由度確保」を同時に満たすのは困難であるというトリレンマだ。ジレンマよりもっと厄介だ。

国際金融システムのトリレンマ

そこでユーロ圏は前者二つのほうを選択して、金融政策をECB(欧州中央銀行)に一元化した。ユーロは最適通貨圏を重視してつくられた。最適通貨圏とは通貨統合のメリットが通貨統合のコストを上回る地域のことをいう。

一般的に、通貨統合を実施すると、参加国間で異なる経済ショックがおこったときに為替調整や独自金融政策がしにくくなってくる。このデメリットを克服するには、労働転移や政治統合による財政転移も必要になる。たとえばドイツとフランスの間でドイツ製品の需要が高まったとすると、放っておけばドイツの雇用が高まり、それが完全雇用の水準をこえると物価上昇がおこる。フランスでは失業が生じて貿易赤字になる。このときはマルクとフランの為替レートを切り上げれば、両国のバランスが回復しうることがある。

けれども通貨統合をすれば、そういう独自の手が打てない。そこでフランスからドイツに労働力が移動するとか、ドイツとフランスの上位政府のもとでの財政統合をすることになる。通貨統合にはこのような新たなマクロ経済上のしくみが必要になってくる。

こういうハンドリングが難しい事情があり、加えて1992年には欧州通貨危機もおとずれていたのだが(ジョージ・ソロスのポンド売りで有名にもなったが)、それでもEU諸国は紐帯を強めてマーストリヒト条約の締結を了(お)えると、1999年には11カ国を対象に共通通貨ユーロの導入に踏み切った。いよいよECBの歯車が動き始めたのだ。

しかしイギリスはユーロには与しなかった。欧州通貨危機の直後に欧州通貨制度から脱退した。ユーロに加入すれば欧州向けのビジネスは為替リスクがなくなるぶん、長期的な採算計算が容易になるが、一方、ドイツと共通の為替金融政策をとることになる。これをイギリスは嫌ったのだ。金融業の比重が大きいイギリスと製造業が大きいドイツでは経済構造がかなり違うので、イギリスでは現在もなお独自のフロート制をとっている。

このところギリシアの金融危機が浮上して、話題になっている。そのちょっと前まではギリシアの国債は利回りがいいらしいという噂が立って、欧州域外からも投資資金が向けられていた。それが2009年半ばくらいから国債が売りさばけなくなった。ユーロ圏で最も弱体であると言われてきた部分に亀裂が生じたのだ。

ギリシアでは公務員を中心とした労働組合の力が強く、労働の生産性の伸びにくらべて賃金上昇を抑えることができなかった。2010年4月下旬に財政赤字を13・6パーセントに上方修正したと欧州統計局が発表すると、国債金利が9パーセントを超え、CDS(クレジット・デフォルト・スワップ)のドイツ国債とのスプレッドが6パーセントを上回るようになった。

たまらず政府がユーロ参加国とIMFに支援要請をおこなったのが、ついこの前のことである。

もともとECBでは、金融機関への流動性供給の手段として域内の国債を担保として受け入れてきた。担保となるには、最低でも投資適確の格付けを大手の格付け会社から得なければならず、それゆえECBの健全性を示すには格付けは一定でなければならないのだが、ギリシアへの配慮で格付けを緩和した。それがギリシア危機が深刻になってきたので格下げをせざるをえなかった。これが危機をいっそう深めた。

こうしてユーロ圏についに「ソブリン・リスク」の恐れが生じてきた。国家リスクの発生だ。ソブリン・リスクが思ったよりも大きく、EUやIMFの支援表明にもかかわらず、ギリシアが債務不履行の気配などを見せれば、その影響は南欧にまでたちまち広まっていく。ECBもリスクの高いギリシア国債のような資産には手がつけられない。

この件だけではないが、ユーロと欧州経済はいま大きな試練を受けている。まとめてPIIGS(ポルトガル・イタリア・アイルランド・ギリシア・スペイン)の危うさと呼ばれる。2009年11月のドバイ・ショック(ドバイの債務不履行)を機に、この危うさはしだいに本格的なものになっている。

政治統合の限界があらわれてきたともいえる。これではユーロがドルに代わる基軸通貨になるとは見通せない。

オードリー・ヘップバーンの『ローマの休日』のラストシーンは、グレゴリー・ペックに正体がばれたアン王女の輝かしいばかりの記者会見である。記者が次のように尋ねる。「欧州連合が欧州の経済問題の解決策になりうるとお思いになりますか」。するとヘップバーンが毅然として答える、「欧州諸国家の協力を密にする方策にはすべて賛成します」。

『ローマの休日』の公開は1953年。その前年に欧州統合の最初の基盤となるECSC(欧州石炭鉄鋼共同体)が発足したばかりだった。なんとも粋なはからいのラストシーンだが、これは当時のヨーロッパに復活しつつあった「汎ヨーロッパ主義」を巧みに描いたものだった。これを溯ること30年、リヒャルト・クーデンホーフ=カレルギーが提唱した汎ヨーロッパ主義である。カレルギーの母がほかならぬ青山光子だった(632夜『クーデンホーフ光子の手記』参照)。

この汎ヨーロッパ主義を、まずフランスの実業家のジャン・モネがECSCに組み上げ、そこに独アデナウアーと仏ドゴールが登場してきて「欧州共同体」(EC)にし、さらに独シュミットと仏ジスカール・デスタンが1957年のローマ条約をへて「欧州通貨制度」(EMS)に仕立てていった。

この計画に通貨統合の項目が入ったのは、アメリカでプラザ合意が交わされたのちの1985年12月だ。サッチャーは警戒したが、ドロールEC委員長、仏ミッテラン大統領、西独コール首相が合意した。コールは「さあ、おやりなさい。私は欧州に犯されてもいいと思っている」と言ったという。ジャック・アタリ(764夜)の『大統領日誌』に残された一場面だ。

これでEMU(欧州通貨同盟)ができた。その後は欧州通貨危機などに見舞われはしたが、ついに1999年にユーロ誕生までこぎつけた。

ユーロが動き出したことについては、ECU(エキュー)のはたらきが見逃せない。ジスカール・デスタンが発案した通貨バスケットである。

フルーツバスケットに林檎やパイナップルやバナナを入れておくように、ECUにドイツ・マルク、フランス・フラン、イタリア・リラなどを入れ、そのそれぞれに林檎2=パイナップル1=バナナ3といった連接単位を明示していこうというものだ。

これが民間金融機関によって予想外に利用された。為替変動リスクに対するヘッジ効果が期待され、80年代以降にはECU建ての債券の発行が広がり、銀行預金にも重宝がられた。このような通貨バスケット、あるいはバスケット通貨が現実性を帯びたことは、ユーロの歴史的誕生を確定的にした。

バーチャルな計算単位であったユーロが、長い準備期間をへて現実の共通通貨となった意味はかなり大きい。最近の調査では、参加国の68パーセントの国民がユーロの流通に満足しているという。2008年9月のリーマンショック後はドル高ユーロ安も到来した。

しかしながら、いまのところユーロの未来はまだまだはっきりしない。PIIGSの動静、ユーロ導入をめざしているバルト3国の動静、ハンガリー・ブルガリア・ルーマニアなどの東欧諸国の動静、なによりロシア経済圏との関係がはっきりしない。逆に、湾岸戦争期の前後に中東諸国がドル・ペッグ制に代わってバスケット通貨にペッグ制をとったようなことが今後もおこると、基軸通貨ドルも安穏とはしていられない。

けれどもいまのところは、ユーロはまだ最適通貨圏の条件を満たしてはいないのだ。

1993年、世界銀行が提出した「東アジアの奇跡」というレポートによって、香港、インドネシア、日本、マレーシア、韓国、シンガポール、台湾(中国)、タイが急激に脚光を浴びるようになった。輸出志向の経済発展モデルが注目されたのだ。いまではそこにインドが加わっている。

むろん1997年のタイ・バーツの切り下げに端を発したアジア通貨危機のような、いくつもの不安定な要素もあった。しかし総じてアジア諸国はドル・ペッグ制によって自国通貨をドルに固定しているため、外貨を積極的に導入し、安い労働力と高度な技術化を携え、自国の超近代化のシナリオに邁進するのにはうってつけだったのである。タイなどは金融自由化の急速の実現のために、早々にバンコクにオフショア金融センターを設立した。

こうしたなか、日本は「アジア通貨基金構想」を発表した。ASEAN諸国は日本のリーダーシップを期待したが、中国は強く反対し、アメリカもそっぽを向いた。しかし通貨危機の再来を恐れれば、妥協案としての東アジア経済サーベイランス(監視)を強化する必要もある。アメリカはASEAN+3に巧みに加わり、マニラ・フレームワークなどを工作した。

もっと積極的なのはチェンマイ・イニシアティブ(CMI)で、2000年5月にASEAN+3の財務大臣会議で採択された。対外支払いが困難になった国に対して外貨準備を使って短期的ではあれ二国間通貨スワップのネットワークをつくろうというものだ。日中韓・インドネシア・マレーシア・フィリピン・シンガポール・タイの8カ国間で16本の取り決めが結ばれ、それが2008年5月には新たなロードマップに発展していった。しだいに東アジア型の通貨バスケットを参照する下地ができていったのだ。

しかしながら、この動向に大国が参画してこない。アメリカではない。中国だ。中国はあくまで独自の路線を驀進中なのである。

1994年、中国は二重相場制を廃止して為替相場を一元化すると、名目上は管理相場制を敷きながらも、事実上はドル・ペッグ制に移行した。

このとき、割高だった市場実勢レートを鞘寄せして、実質的に40パーセントもの切り下げをしたため、中国輸出力が急激に競争力をもつようになった。そして1996年のIMF8条国への移行と、2001年のWTO(世界貿易機関)への加盟である。人民元がものを言い始めた。

中国経済の強みは、低賃金で強靭な労働力とよく整備されたインフラによって外国資本を引き寄せ、最新の技術システムによって第二次産業の国際競争力を高めたことにある。その貿易構造は、工作機械や製造装置などの資本財と部品などの生産財を輸入し、部品を組み立てて最終製品を送り出していくことに特徴をもつ。発電や高速道路などの公益事業は国有企業がもっているため、エネルギー効率のよい資源エネルギー多消費型の経済構造が仕上がっている。このため中国の成長が加速すると、原油や鉄鉱石ま輸入が伸びて一次産品価格が上昇し、輸出国に恩恵が行く。

他方、その高い輸出力は競合する諸国にとってはきわめて脅威であって、たとえば多国間繊維協定が廃止されて北米やEU向けの繊維品輸出が自由化されたときは、中国が文字通り世界市場を席巻した。

2005年7月、中国人民銀行は「通貨バスケットを参照しつつ、市場の需要にもとづく管理変動相場制に移行する」と発表して、人民元の対ドルレートを1ドル8・28元から8・11元に切り上げた。

通貨バスケットにはドルだけではなく、ユーロや円などの複数の通貨を入れ、加重平均して相場をはじこうということだ。いよいよ中国が国際市場を計算に入れてきたということである。

もっともこれは、中国が貿易摩擦の解消や貿易黒字で生じた過剰流動性の解消を目的にしていたのだとすると、よくて中途半端、悪くすると逆効果だった。いろいろのことがおこりうるが、人民元の急激な切り上げを防ぐため、ドル買い介入を続けなければならなくなっていく。しかしそうした紆余曲折にもかかわらず、中国はリーマンショック後にただちに4兆元の景気対策を実施して、どこよりも先駆けて景気を回復させる体力を誇示した。

誇示しなければならないのは、中国の場合は海外ばかりではない。国内の労働者の不満が政治批判にならないようにもしなければならない。政府はついに2012年に「2020年までに所得倍増」という目標を打ち出した。けれども、もしもこの国内誇示を本気で進めるなら、毎年15パーセントの賃金引き上げが必要になる。そうなれば、人民元の相場が上昇し、安価な製品を大量に輸出してきた労働集約型の産業は立ち行かなくなってしまう。

中国の有為転変は、そのまま東アジアの通貨問題の核心にゆさぶりをかけてくる。そういうなか、いったい円はどういう方向に進むのか。いつまで円高デフレが続くのか。

1985年のプラザ合意で、日本はその後の円高不況の幕を切って落とされた。プラザ合意前が1ドル240円前後、翌週に220円、年末に200円を割り、86年には150円の攻防戦、87年には120円割れ寸前に至った。そこに1986年にGDP成長率がマイナスに転じたから、円高不況がジョーシキになってしまった。

その後、前川レポートをへて、低金利局面と過度の貸出が重なって過剰流動性を招き、バブルが膨れた。土地は高騰し、日経平均は89年12月の大納会で3万8915円の史上最高値をつけたのち、なんと翌年冒頭から暴落を始め、その後の1年間で4割近くを下げた。すべてが異常だったのだ。

90年代初頭、統計上では日本の土地の時価がアメリカの4倍に達し、一説では皇居の土地価格だけでカリフォルニア州が買えるところまで進んだ。こうして資産価格が一般庶民の手の届かないところまで上昇しきったところで、バブルがこっぱみじんに破裂した。外国為替市場では円高ドル安が進行し、イラク戦争とともに日本は「失われた10年」を迷走することになる。

1995年は消費者物価指数がマイナスに転じ、就職氷河期がおとずれ、日本のマクロ経済の多くの場面で「合成の誤謬」がおこっていった。金融二法(金融再生法・早期健全化法)が成立した1998年には日本長期信用銀行、日本債券信用銀行が国の管理下に入り、そこをなんとか不良債権処理で凌ごうとしたのだが、りそな銀行の対応問題などを機に、その後はずるずると円高デフレを引きずっていく。

人口も2005年を機に減少に転じた。もう戻るまい。バブルの後遺症は企業各社を設備と雇用と負債の削減に追いこんだ。一人当たりGDPはOECD加盟国30カ国中の19位(2008年)、アジアでもマカオに追い抜かれた。日本はひたすらデッド・デフレーションから逃れられないでいる。

本書は以上のような日本やアジアの実情、あるいはドルやユーロの実情に処方箋を書こうとしているのではない。近過去の変遷から現状をできるだけ正確にレポートしているにすぎない。

しかし、本書は最終章になって「国債金融システム改革」をもうけて、国際通貨制度を改めてみなおすべきだという視点を加えている。もはや一国ずつの財政・金融政策を議論しているだけでは事態が好転しないのではないかという見方を示したのだ。

問題点は、まずもってドル一極体制でいいのかということだ。いいわけないはずだが、国際金融システムの安定性については「トリフィンのジレンマ」を解消する必要があって、これは基軸通貨の動向だけでは乗り切れない。しかも他方では、グローバル資本が世界中をかけめぐっている事態のなかでは、準備資産としてのドルの需要は欠かせない。

こうなると、アメリカがドルの国際的な役割低下によって利益がもたらされると判断できるかどうかということが、クリティカルな分かれ道になる。が、そんなことも読み切れない。

次に、SDRの役割を強化するという方向も検討すべきであろう。すでにケインズ(1372夜)が「バンコール」を提唱して、30種の商品を基礎とした国際通貨の可能性を訴えたが、冒頭に紹介した周小川は、これを新たに組み立てなおして、①SDRと他国通貨との決済システムを構築する、②SDRによる貿易・投資・商品価格設定・企業会計への応用を試みる、③SDR建ての金融資産を創設する、④SDRの評価と構成通貨の改善に着手する、といった提案をした。

いわゆる「代替勘定の設置」である。黒字国が保有しているドルをそのままIMFに持ち込まずに、SDR建ての資産を受け取ったらどうかというのだ。この資産はドルだけでなく、ユーロ・円・ポンドなどを一定比率で合成した資産なので、ドル安を招くことなく、外貨準備資産をユーロや円やポンドに多様化できるだろうというものだった。

もっとも、これは“合成通貨”を認めるということなので、民間取引に使えるSDR紙幣やSDR硬貨が生まれるわけではない。

こうして最後には、やはり次のことを検討するべきであるのだろう。ひとつには「複数基軸通貨システム」である。複数の代替的な準備通貨を用意して、取引コストの効率性は低下するものの、一国の通貨ばかりが積み上がることを避けようとするしくみである。

そして、もうひとつが「新たな世界通貨」や「新たな共通貨幣」をつくってしまうことだろう。けれどもこの話は、ここからふたたびシルビオ・ゲゼル(1379夜)の議論に戻っていくことになる。しかしそこまで、各国政府やエコノミストに覚悟があるとは思えない。

【参考情報】

(1)著者の小林正宏は住宅金融支援機構の主任研究員。『世界複合不況は終わらない』『世界金融恐慌はなぜおこったか』(東洋経済新報社)などの著書がある。中林伸一は東京大学公共政策大学院教授。大蔵省、オックスフォード大学経済学修士、OECD日本政府代表部、IMFアジア太平洋局などに歴任した。

本書は世界経済を“通貨の目”でほどよく書いた好著だろうと思う。今年の7月末に刊行されたばかりのものなので、かなり最新の情報が組みこまれている。ぼくは滝田洋一が8月上旬に第3版を刊行した『通貨を読む』(日経文庫)と併読しながら本書を読んだ。

(2)通貨についてはべらぼうに参考図書があるが、ぼくのレベルでもひとまずお勧めできるのは以下のあたりか。山本栄治『国際通貨システム』(岩波書店)、嘉治佐保子『国際通貨体制の経済学』(日本経済新聞社)、NHK取材班『マネー資本主義』、相田洋『マネー革命』全3冊(NHK出版)、白井さゆり『欧州迷走』(日本経済新聞社)、田中素香『欧州統合』(有斐閣)、関志雄『円と元から見る通貨危機』(岩波書店)、奥田宏司『ドル体制と国際通貨』(ミネルヴァ書房)、近藤健彦『アジア共通通貨戦略』(彩流社)、村瀬哲司『アジア安定通貨圏』『東アジアの通貨・金融協力』(勁草書房)、伊藤隆敏・小川英治・清水順子編『東アジア通貨バスケットの経済分析』(東洋経済新報社)、石見徹『国際通貨・金融システムの歴史』(有斐閣)、同『全地球化するマネー』(講談社選書メチエ)、加藤隆俊『為替を動かすのは誰か』(東洋経済新報社)、榊原英資『為替がわかれば世界がわかる』(文芸春秋)、同『ドル漂流』(朝日新聞出版)、ホルカー・行天豊雄『富の興亡』(東洋経済新報社)、バリー・アイゲングリーン『二十一正規の国際通貨制度』(岩波書店)、『グローバル資本と国際通貨システム』(ミネルヴァ書房)、同『グローバル・インバランス』(東洋経済新報社)など。それにこれは小説なのだが、谷口智彦の『通貨燃ゆ』(日経ビジネス文庫)がなかなか説得力に富んでいた。

(3) このところ、千夜千冊ではだいぶんマネーや通貨をめぐってきたが、もう少し続けたい。まだ意外な観点が残っているからだ。それが何かはおたのしみにしてほしいけれど、あと数冊ほど案内したら、そこからはしだいにポスト自由主義、ポスト・グローバリズムのほうへ向かっていきたいと思っている。