ギルドとソキエタスとコンパニア。

イスラム経済と複式簿記と東インド会社。

株式会社のルーツはさまざまだ。

しかし、資本主義の特色の大半は、

アダム・スミスではなく、

英米の株式会社がすべて用意した。

会社法もバブルも投資ブームも金融恐慌も、

労働組合も政治献金も規制緩和も、

テイクオーバーも株主主権も終身雇用も親方日の丸も、

コンプライアンスも四半期決算も金融工学も――。

なぜにこんなに似たような会社が

世界中に広まったのか。

いまではその理由を考える者もいなくなっている。

資本主義を用意したのはアダム・スミスではなく、株式会社である。株式会社は世界中の社会のどこにでも棲息していて、多くが抜きさしならない綻びを見せているにもかかわらず、最も上質な経済組織であるかのように思われてきた。それが現代最新の組織のありかただろうとも思われている。

むろん最新であった時期はあった。しかし、その後の株式会社の形態と機能が最新のままであったかといえば、そんなことはない。たとえばピーター・ドラッカーの『会社という概念』(最新訳では『企業とは何か』ダイヤモンド社)が説明しようとしたものよりも、現状は往時が思い出せないほど後退していることがあきらかだ。ドラッカーは第二次大戦末期の絶頂期のGM(ゼネラルモーターズ)を雛型にしてあれを書いたのだ。

会社という概念は長い歴史をもってきた。それも地域や民族や宗教や時代によって、さまざまな多様性をもってきた。まだまだ変化発展しうるはずだった。それが今日のような儲かる仕事しかしない汲々たる姿に収斂してしまったのである。なぜそうなってしまったのか、その経緯の一端を以下にかいつまんで紹介しておきたい。本書の性格上、ヨーロッパとアメリカを中心とした話にならざるをえない。

紀元前3000年、メソポタミアでおこなわれていた商取引には、すでに物々交換ではない取引がおこっていた。シュメール人は財の所有関係を証明する契約を考案していたし、寺院の一部は銀行っぽい役割をはたしつつあった。

フェニキア人やアテネ人が投資と交易をなんとかつなげようとしていたことも、あきらかになっている。リスクの高い海上交易にはそれなりの取り決めが必要だったからだ。古代ローマではソキエタス(societas)という株めいた権利を分有する組織が芽生え、職人や商人が集まって公認の組合コレギアやコルポラをつくっていた。ソキイとよばれた共同出資者も出現している。かれらはその運用をマギステルに委任した。ソキエタスはのちのソサエティ(society)の語源になる。

ローマの没落後、経済組織はいろいろな形態を試みる。中欧都市のギルド、イスラムのムカーラダ、地中海沿岸のフィレンツェやヴェネツィアに発達したコンパニアなどだ。なかでもコンパニア(companhia)は1340年には確立していた複式簿記を導入して、バンコ(銀行)に資金力を集中させ、やがてメディチ家のような資産家がさまざまな金融のライセンス(使用権)を握るようになった。コンパニアとは「クム」(分ける)と「パニス」(パン)というラテン語を組み合わせたもので、「パンを分かちあう」という意味をもっていた。お察しの通り、ここからのちに「カンパニー」(会社)という英語が派生した。

他方、北ヨーロッパにも、たとえばドイツのマグナ・ソシエタスのような巨大貿易会社があり、バルセロナ・ジェノヴァ・パリなどに子会社を持ち繁栄した。さらには初期特許会社、さきほどのギルドなども北ヨーロッパに発生し、これがヨーロッパ各地の都市国家にも流れこんできた。

ギルドというのはアングロ・サクソン語(古英語)の「支払う」を語源とするもので、統治者に相当額の金銭を寄付する見返りに、都市を囲む城壁内での商売を独占する権利をもっただけでなく、品質基準を制定し、構成員を教育し、公証人や仲買人を指名して、それなりの懲罰をつくった。ロンドンではギルドで七年間をおくれば自由市民になれるというルールもあった。

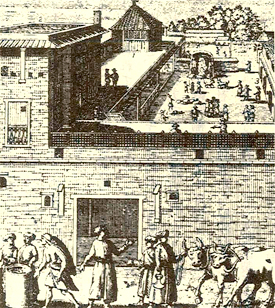

メディチ家の館(上)と17世紀のインドスラートの商館(商業施設)

「権利の分有」のための「特許」(ライセンス)の発行が

初期経済組織をかたちづくった。

ひとまずこの程度の事例をあげるだけでも、ことほどさように株式会社のルーツめいたものをヨーロッパの歴史のなかにいろいろ拾うことができる。いまでも古色蒼然とした施設が残っているコーポレーション・オブ・ロンドンは、12世紀に設立され、現在でも3つの私立学校と四つの市場とシティの土地の4分の1を所有している。ヨーロッパで最も古い現存の民間会社は1136年設立のアバディーン・ハーバー・ボードとされていて、大陸に絞ると1288年に最古の株式を発行したとされるストラ・エンソ(本社フィンランド)だろうという説もある。

いろいろのしくみがけっこう早くから始まっていたわけである。最近は「ピア・レヴュー」とよばれている同業者どうしの相互評価などは、いくつかのギルドのなかで定期的におこなわれていたし、それによってコンソーシアム(共同事業体)の組み合わせが変化していくこともあった。

しかし本格的な株式会社の発端というなら、やはり東インド会社などの特許会社からである。国王から世界の特定地域と独占的な交易をする特許状を与えられ、政府と商人が共同で設立した。特許会社は公共部門と民間部門にまたがって、株式と有限責任という二つの特徴をもちはじめた。

株式会社は4つの機能によって飛躍し、制度として定着したものだ。第1には古代社会に始まった「共同出資」の制度。第2には中世に発生した「法人」の成立。これは教会財産を教会という法人格に帰属させたことが先駆例になった。第3には「有限責任」の制度化だ。出資者が出資の範囲だけの責任を負担すればすむという制度は、株式会社の基礎である。

そして第4に、これらにもとづいて「準則主義」への移行が重なっていったというふうになる。持分を自由譲渡できるようにして、所有権と経営権を分けるようにした。おおむねはイギリス・ヴィクトリア朝の会社法改正がその基礎になった。これらが東インド会社の運用によってモノを言いはじめたのだ。

『日本の組織』全16巻

東インド会社ほど化物じみたものはない。2007年刊行された羽田正の『東インド会社とアジアの海』(講談社)を読んだときも、四十年近く前の永積昭の『オランダ東インド会社』(近藤出版社・いまは講談社学術文庫)を読んだときも刺戟をもらった。横井勝彦の『アジアの海の大英帝国』(講談社学術文庫)にも考えさせられた。イギリス人というもの、よくもこんな化物を思いついたものだと思う。

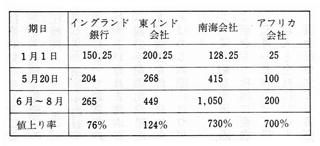

イギリス東インド会社は1599年9月のこと、80人の商人がロンドン市長スティーブン・ソーンを議長とする集会を開き、エリザベス一世に東インドとの貿易をおこなう会社の設立を請願することで同意したのが発端だった。翌年、218人の出資メンバーによる会社に特許状が与えられ、この会社は「一航海一事業制」で、そのたびに株主を替えるシステムを採択した。それだけではなかった。強力な軍隊をもち、広大な海外植民地を支配し、世界一の行政事務能力を駆使して、平均150パーセントの利益を上げていった。

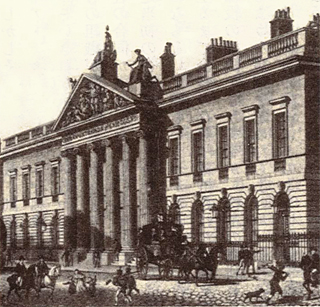

イギリスの東インド会社(インド館)

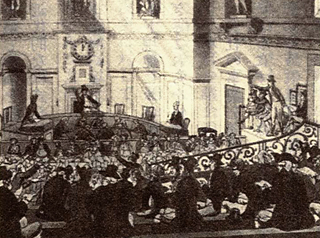

インド館での特許状セリ(競り)風景

オランダ東インド会社、いわゆるVOCのほうは少し遅れて1602年に誕生し、すべての航海を21年間におよぶ計画のもとに組み立てた。この先導性がアムステルダム市場を活性化させ、株式をVOCのそばに開設した常設取引所で売買するようになった。いっときはチューリップ投機熱が大暴落して(1638)、早々に資本主義には“きまりの悪い弊害”がこびりついていることを露呈したが、VOC自体は40年間にわたってモルッカ諸島の香料貿易を独占し、成功を収めつづけた。そのためポルトガルはアジア交易から撤退して、さすがのイギリスも東南アジアを撤退してインドに集中せざるをえなくなったほどだ。有名な話だが、香料一点ばりのVOCはナツメグがわんさと採れるルン島ほしさに、北米の交易中心港だったニューアムステルダムを交換のために手放してしまった。これが今日のニューヨーク、つまりはマンハッタン島だ。

東インド会社に似た会社は各国各地につくられた。モスクワ会社、レヴァント会社、ハドソン湾会社、ヴァージニア会社、マサチューセッツ湾会社等々。いずれもしくみは似てはいるが、なかには外郭のシンジケート(事業家連合)のほうが資金調達をして、会社はこれを管理するだけというものもあった。

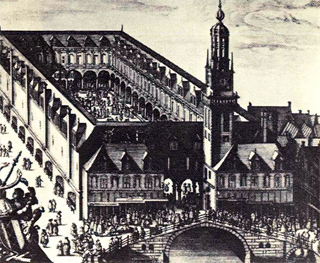

1602年、オランダ東インド会社がアムステルダム証券取引所で

最初の株券を発行した

国が介入して会社を踊らせることは、早々におこっている。フランス政府とイギリス政府がミシシッピ会社と南海会社をつかったのが、その悪名高い例だ。

フランスもイギリスも1689年から1714年の戦争で累積した膨大な債務を整理するため、固定金利の元利均等払いの国債を利回りが低い株式と交換することで国債金利負担を軽減しようとしたのだが、裏目に出た。そこでふんだんに大暴れしたのがジョン・ローだ。

スコットランドの資産家の子であったローはロンドンで数学と女とギャンブルを学び、決闘で相手を殺してアムステルダムに逃亡、そこで金融投機によってしこたま財産を手にした。資金が入れば捲土重来、国王から恩赦を得て紙幣発行権をもらおうという野心を抱いてスコットランドに戻るのだが、恩赦が見込めず、紙幣発行計画を携えてフランスに渡った。

ローはルイ14世の実質後継者であるオルレアン公フィリップと知り合いになり(賭博場で)、発券銀行としてのバンク・ジェネラルを設立する許可をもらった。1716年のことだ。ローの魂胆はインフレと硬貨不足に悩むフランスに紙幣を導入して経済をたてなおし、自分も一獲千金を得ようというもので、オルレアン公はこの新銀行にさっそく100万ルーブルを預金し、あまつさえ収税官に対して財務省への送金を紙幣でおこなうように指示すると、さらに国民には納税を紙幣でするように呼びかけた。

1718年暮れ、新銀行の資金量が1000万ルーブルを超え、同行をバンク・ロワイヤル(王立銀行)に改組すると、ローはフランスの通貨供給の決定権を握った。それでもローは手を休めない。貿易会社コンパニ・ドクシダンを買収し、これを「ミシシッピ会社」というふうに改称して多額のフランス国債を同社の株式と交換する一方で、このミシシッピ会社を舞台に次々にほかの海外貿易会社を買収、ついには王立造幣局まで併合した。1719年には国債の全額を同社の株式に交換する提案をして、国王の徴税権すら莫大な対価で買い取ることを申し入れた。

いずれも株式を大量に発行して資金を賄ったのだが、ローはそのたびに多額の配当を発表した。それこそ21世紀の金融市場を悪名高いものにしたサブプライム・ローンの証券や債券ではないが、投機熱をたくみに煽っていったのだ。ローの株式に群がったヨーロッパの投資家は20万人にのぼった。

1720年、同社の発行紙幣の総額は26億ルーブルに、ミシシッピ会社の株価は1株1万ルーブルになった。さらにバブルが進むと、ローはコールオプション(一定期日内に決められた価格で買う権利)を売り出した。1000ルーブルの保証金を見返りに、株式を1万ルーブルで購入できる権利を6ヵ月間だけ投資家に与えるというものだ。しかし、このあたりでバブルがはじけていった(バブルは必ずはじけるものだ)。ミシシッピ株を売却する投資家が急増し、財務総監となったローは資本流出をあの手この手で食いとめようとするのだが、もはや遅かった。紙幣は廃止、銀行は閉鎖。ローは偽造パスポートでこっそりブリッュセルに逃げた。

投資に血眼になっている群衆が描かれた「南海の泡沫」事件の諷刺画

1720年の主要会社の株価推移

(額面100ポンドのもの、単位ポンド)

株価の急騰により、投機のためだけの内容不良な

「泡沫会社」の設立ブームが起きた

イギリスの南海会社がおこした南海バブル事件については、説明はいらないだろう。のちに首相となるロバート・ウォルポールは「決して忘れることも許されることもない南海泡沫事件」と呼んだ。

株式会社はそのしくみが確立してすぐに煮え湯を呑まされたことになる。アダム・スミスは東インド会社のベンガルでの乱行ぶりを非難して、株式会社は所有者が経営する個人経営システムよりも非効率だと詰った。

このためイギリスではしばらく株式会社よりもパートナーシップによる共同経営主義が流行するのだが、しかしパートナーシップ制は無限責任だったから、資金調達能力に限界があっただけでなく、重要な共同出資者や相続人が死亡すると、そのまま会社そのものの存続が危うくなることが多かった。チャールズ・ディケンズの『ドンビー父子』では、ドンビーは息子の死によって問題をかかえる。

一方、独立したばかりのアメリカではそうとう事情がちがっていた。新生アメリカは国家のシステムと会社のシステムが本質的に同じものだったので、新国家の根幹となるインフラは、銀行・運河・道路・市役所・教会・大学のいずれの設立も特許会社が請け負い、市民ともどもその完成を待ち望んだのだ。わかりやすい例だろうが、1785年設立のポトマック社はジョージ・ワシントンが社長で、トマス・ジェファーソンが取締役だったのである(大統領と総理大臣で会社をつくったようなものだ)。

このことが何を示しているかといえば、イギリスの失敗は必ずしもアメリカの失敗ではなかったということである。そしてこの英米のくいちがいこそが、その後もずっと続いた世界資本主義システムの跛行現象となっていく。

イギリスが作り上げた特許会社(コモンズ)の仕組みは

アメリカにおいて国家建設の土台となる

アメリカの独立と経済社会の構図『情報の歴史』NTT出版

19世紀に入ると、株式会社の設立に最初の「規制緩和」がおこる。今度はアメリカが先頭を切るのだが、そこには連邦制度があったため、またまたアメリカ式の奇妙な基準がつくられていくことになる。

そこに加えて鉄道をめぐる各州の政治家の利権が絡まった。企業の政治献金もおびただしい。「アメリカの自由」というもの、ハナからこういうお国の事情でできていたわけだ。それはもとよりグローバル・スタンダードではなくて、最初からアメリカン・スタンダードだったのだ。

発案者のほうのイギリスはといえば、商法の自由化、団結禁止法の廃止、保護貿易的だった穀物法の廃止……というような順の、どちらかといえばゆっくりとした規制緩和になった。イギリスはアメリカとちがって中世からの法治国家だったから、その法の撤廃や改良こそが緩和であったのだ。

一方アメリカは、地元の裕福な社会をつくるための緩和政策それ自体が、その後のアメリカ式国際化のための身勝手なエンジンになった。くりかえすようだけれど、この英米のちがいこそ、その後の資本主義の凱歌がどこに動いていったかを暗示する。かくてアメリカン・カンパニーを代表する企業がいよいよ登場してくる。

1880年代、リチャード・シアーズはミネソタの小さな町で駅長をしていた。地元の農家をまわって木材と石炭の行商をしているうちに、あるときシカゴの会社から託送された腕時計の引き取りにトラブルが出た。シアーズは代わってその腕時計を購入し、鉄道沿線に転送して売ることを思いつく。

1887年、ここに腕時計屋のアルヴァ・ローバックが加わって、2人は腕時計と宝石の通信販売に乗り出した。これがシアーズ・ローバックの発端だ。シアーズはライバルのモンゴメリー・ウォードのカタログで通信販売をするのだが、自分でもカタログをつくりだし、銃からストーブまであらゆるものを情報販売することを思いつく。

シアーズは商品のための宣伝文句をつくるのはうまかったけれど、経営能力はからっきしだった。それがアメリカの資本主義に有効にはたらいた。1901年にローゼンワルドに組織運営を委ね、“専門経営者による経営”という機能を誕生させたのだ。マネジメントの誕生だ。アルフレッド・チャンドラーは「市場の見えざる手よりも、経営者の見える手が現代企業のモデルをつくった」と、のちに褒めあげる。

1906年、ローゼンワルドは株式公開に踏み切り、まずは商品機能のための検査室を設け、ついで円滑な受注処理が加速するように機械式配送システムを開発して、すべてを一貫した流れ作業にしていった(ローゼンワルドは従業員のための年金基金も創設した)。シアーズ・ローバックは新しい輸送システムと通信システムと機械管理システムに、経営ノウハウを直結させたのだ。新たな工場管理型会社の成立だった。この機械施設を若くして見学に行ったのがヘンリー・フォードである。

工場管理の様子

一貫した流れ作業のラインに乗り商品が生産される

この時代、鉄道会社がアメリカのすべてだった。1898年にはアメリカ全土の公開株の60パーセントが鉄道株で、ウォール街も投資家もほとんどは鉄道会社のために生きていた。初期の鉄道は互いにつながっていない箇所も少なくなく、このバラバラのシステムを何かでつなげば、一獲千金になるのは目に見えていた。

コーネリアス・ヴァンダービルトやJ・P・モルガンはこれで大儲けした。線路ではない。金が鉄道をつなげた。こうしてかれらによって鉄道会社の規模はべらぼうに大きくなった。そのころアメリカの陸軍・海軍・海兵隊は全部あわせても4万人程度の要員であったのだが、ペンシルヴァニア鉄道は一社で11万人の従業員を誇った。

アメリカ合衆国最大規模の鉄道会社ユニオン・パシフィック鉄道

鉄道建設時のデヴィルズ・ゲート橋

シアーズ・ローバックの機械施設はすぐにアンドルー・カーネギーによって標準化された。ついでフォードがT型フォードの工場でフレデリック・テイラーのストップウォッチ思想をとりいれて、ベルトライン型の組立ラインに仕上げていった。チャップリンの《モダン・タイムス》で皮肉られることになった例の方式だ。

こうしてアメリカン・カンパニーは、大量生産と大量販売を組織にとりこんで「マスプロダクト&マスセール」を打ち出した。自動車だけをマスプロダクト&マスセールしたのではない。タバコも朝食用シリアルもカメラも缶入りミルクも呑みこんで、大衆に供給した。これはヨーロッパに先駆けての総合型製造企業の登場だ。これらの企業は製造工程のできるだけ多くの部分を所有することを求め、フォードにあっては、なんと車のシートカバー用の羊毛のためのヒツジ牧場まで所有した。

この動向に輪をかけたのが企業合併だ。1910年までにアメリカの産業基盤の大半が約50のトラスト(企業合同)の傘下に入った。USスチール、GE、アメリカン・タバコ、AT&T、ユナイテッド・フルーツ、アメリカン・コットン、そしてスタンダード・オイルが合併につぐ合併でバカでかくなった。

ジョン・D・ロックフェラーはトラストだけではまだ足りなくて、スタンダード・オイルを多くの産業とのカルテル(企業連合)に持ち込み、傘下メンバー40社がスタンダード・オイル・トラストに変じるように仕掛けていった。もっともこの動きにはいったん待ったがかかる。反トラスト運動(のちにシャーマン反トラスト法)である。けれども、ニュージャージー州がトラストを許容する州法を用意すると、多くの大企業はニュージャージーにちゃっかり移転して、そこで新たなアイディアをつくりだした。

これが「持ち株会社」(ホールディング・カンパニー)の発案になっていく。GEを引き留めたいニューヨーク州も、同社を特別扱いをする特許状を発行せざるをえなくなった。

金融業界が目をつけた。アメリカには中央銀行がない。そこで持ち株会社をうまく利用して、銀行の株式投資の禁止条項をすり抜けられるようにした。いわゆるモルガン商法(モルガニゼーション)である。株式プロモーターが暗躍した。こうして持ち株会社と株式プロモーションを通して、カーネギーやロックフェラーやモルガンが肥大する。株式会社はメフィストフェレスになったのだ。

驕慢で敬虔なロックフェラーは嘯いた、「まわりの蕾は小さいうちに摘みとるべきだ。ビジネスに邪悪だからそうするのではない。自然の法則と神の法則がそうさせる」。自由主義経済とアメリカン・ビューティフルは、ここにおいて神と悪魔の両方に結びついたのである。

アメリカの自由主義経済や自由資本主義は、いくつかのトラブルや悲劇をかかえはしたが、そんなことにおかまいなく猛然と驀進していった。労働組合もできたけれど、その労働者の夢というのが結局は経営陣に加わることだったのだ。

なぜ、こんなに楽勝が続くのか。3つの理由がある。第1に、大企業が政治をよく弁えていた。上院には材木議員や鉱山議員などの族議員がちゃんといて、各州の代表などそっちのけで「百万長者クラブ」を操っていた。ここに広報アドバイザーや広告代理店がくっついた。第2には、これらの大手は企業の社会的責任に対して大衆が拍手したくなる姿勢を示してみせていた。シアーズは従業員向けの厚生施設に年間一千万ドルを供出し、インターナショナル・ハーベスターは利益分配制度を導入し、カーネギーは3億5000ドル(いまなら30億ドル)の基金をもって、2800の図書館と7600台のオルガンを寄付してみせた。このやたらに目立つ社会貢献のスケールとPR作戦にアメリカ人は弱かった。

第3に、これらの企業は本気でアメリカを豊かにし、偉大なフリをした。アメリカの社会に社会主義がなぜ根付かないのかという質問をうけたヴェルナー・ゾンバルトは吐き捨てるように、こう言ったらしい。「ローストビーフとアップルパイがゆきわたっている国で、革命が期待されるはずがない」。

イギリスはアメリカに完全に遅れをとった。世界に冠たる大企業がほとんど生まれなかったのだ。それにも理由がある。(1)資本主義の先行国として初期資本主義の形態にこだわった、(2)小さな国だったので大企業がなくともやっていけた、(3)創業企業・同族企業・個人経営に誇りをもちすぎた、この3つが邪魔をした。

ユニリーバやインペリアル・タバコやICIやシェルなどの例外はあるけれど、そういう企業は敬服されなかった。ドナルド・コールマンが「イギリスの会社でいまいましいのはジェントルマンとワーカーとの区別がありすぎることだ」と言ったように、イギリスは気取りすぎたのだ。

ドイツは19世紀最大の工業国となっていた。それはアルフレート・クルップの化学・鉄鋼・機械を擁した大工場群と、フリードリッヒ・リストの国民経済学とに象徴されている。

ドイツでは最初の最初から「経済は国家と国民のため」であって、企業家のためのものではなかった。だからカルテルもシンジケートも国家と国民のためならいくらでも認められていたし、商業銀行と投資銀行と投資信託を兼業するユニバーサルバンクが機能して、ドイツ銀行やドレスナー銀行を活躍させた。ドイツ全体の投資額の半分をユニバーサルバンクが提供できたのである。

そのうえドイツ独特のインテレッセン・ゲマインシャフト(利益共同体=IG)が、特許や規格などの協調をはかっていた。ゲマインシャフトでは構成会社はたいてい互いの株式を持ち合っている。ファルベンは創業まもないバイエルやヘキストなどの化学会社を集めてIGをつくり、1925年に向かってゆるやかな統合をはたしていった。30年代には染料で九八パーセント、フィルムで70パーセント、医薬品で50パーセントのシェアを確保した。

ドイツの株式会社は、先行イギリスとも爆発アメリカとも異なっている。いくつもの特徴があるけれど、著しいのは次の3点だ。(1)企業教育に熱心で、とくに科学学習と職能習得を重視した。大学研究機関や工科大学との連携も強かった。(2)経営陣が尊敬され、社会的にも官僚には譲らぬほどの力をもっていた。(3)労働者に対して社会民主主義あるいは国家社会主義にもとづくような配慮をした。たとえば1891年には「共同決定」という労働者の経営参加制度が、ビスマルクによって導入されている。

しかし、これらのドイツ式もナチスの台頭とヒトラーの戦争によって、その国家性ゆえにあっけなく国の宿命に巻き込まれることになった。いや、ヒトラーがそこを活用したわけだ。ここから先はルキノ・ヴィスコンティの《地獄に堕ちた勇者ども》が耽美的に描いた、あの出来事になっていく。けれども、いまはまたこのドイツ方式が復活しつつある。

英米と異なっていたのはドイツだけではない。日本の会社がやっぱり異質だった。本書には「武士が実業家になった」と書かれているけれど、そういうわけではない。秩禄処分の見返りにもらった補償金で会社をおこした者もいたが、むしろドイツ式に国家と官僚とともに日本の会社は鍛えられていった。

ドイツのように会社の“組織”が鍛えられたのではない。会社が勢力を傾注したくなるような“仕事”が、国や役人によって用意されたのだ。戦後の高度成長期や通産省全盛期まで続いた日本資本主義のありかただった。これで1886年のときは日本の糸の3分の2が輸入ものだったのに、1902年にはほぼすべてが国産化できた。第一次世界大戦のときには、世界の綿糸輸出の4分の1を日本が占めた。

とくに国際的に目立ったのは、会社や工場の「電化」を強力に促進したことだ。1920年の時点で工場の動力源の半分が電気になっていた。このときアメリカは3分の1以下、イギリスは4分の1以下。この電化にあたるような日本得意の「一斉主義」は、戦後のオートメーションやTQC(Total Quality Control)にもあらわれる。

こうした日本式仕事術に、さらに日本式コングロマリットというべき「財閥」が加わった。財閥は、株式の同族所有と番頭による能力主義経営という独自の方法を練りあげた。三菱は岩崎一族の2つの家系が経営権を交互に握り、三井は一族の5つの家系が所有権を分散させた。財閥はのちにGHQによって解体されるけれど、それで日本の企業力が低下していったかといえば、そうではなかった。財閥は「系列」としてくみなおされていったのだ。

時代は二つの大戦のほうに向かっていく。アメリカは軍需産業と石油産業を中心とする大企業が引っ張った。この国は建国このかた「孤立した共同体の寄せ集め」こそが本質だったにもかかわらず、2つの大戦のうちに「均質の国家と企業の共同体」になっていったのである。

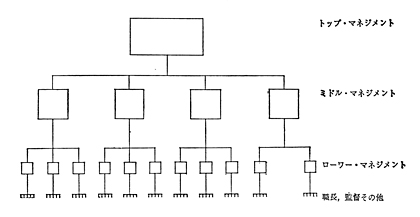

なぜ大企業がこのような力をもちえたかといえば、集約すれば「事業部制組織」と「経営管理主義」が両輪となって、強力なカンパニーマン(会社人間)の集団を増産し、それらがつねに「意思決定とその行動化」によって貫かれたからだ。事業部制を導入したのは、GMのアルフレッド・スローンである。スローン自身がカンパニーマンのかたまりのようなもので、ピエール・デュポンと組んでGM株の37パーセントを所有して、あらゆるものを価格ピラミッドに応じたシステムにしていった。一言でいえば「管理された分権化」を徹底した。

この「管理された分権化」はやがて流通メカニズムや消費者にまで浸透し、アメリカ人はスローンが言うとおりに、金持ちはキャデラックを、裕福だが控えめ派はオールズモビルを、働きざかりはビュイックを、中堅でプライドが高いのはポンティアックを、大衆はシボレーを好んで買った。

近代企業における基本的な階層構造

工場管理型の社会の集権構造

商品管理の経営思想は、検査、輸送、通信、の隅々に行き渡り

商品は“ライフスタイル”までもパッケージングしてゆく

すぐにコカコーラとP&Gがこの真似をして、マーケティング戦略を「ブランド・マネジメント」へと発展していくと、そこへハーバード大学のビジネススクールが「経営のプロ」の養成を始め、アーサー・リトルやジェームズ・マッキンゼーらの創業した「コンサルティング」が覆いかぶさっていった。ハーバード・ビジネススクールにはシュンペーターを初代所長とするアントレプレナーシップ(創業者精神)育成のための研究所も増設されたのだが(1948)、これはロックフェラー財団とカーネギー財団の抜け目ない寄付によっていた。

こうなればあとはカンパニーマンを、ピカピカの“アメリカ人間像”の理想に磨きあげるだけである。こちらのほうはトマス・ワトソンが立て直したIBMが引き受けた。ダークスーツと白いシャツを着たIBM社員は、強い酒は絶対に飲まず、創業者を称える社歌はどこででも歌い、トップレベルの成績を発揮した者だけが入れる100パーセントクラブの会員になることをめざしたのである。

この時期、アメリカ以外の他のどこの国でもたいして興味をもたれなかった「経営学」も勃興した。これは会社を褒めるための学問で、経営(マネジメント)と組織戦略と市場対策(マーケティング)を一緒くたにしてみせた。

ロナルド・コースは『企業の本質』(1937)で「市場の不完全性」に着目し、会社というのは一人が市場で費やす「取引コスト」をいちじるしく節減しているすばらしいものをもっていると説き、バーリとミーンズは「コーポレート・ガバナンス」(企業統治論)を強調して(1930年代)、まるで政府のように会社を運営できる可能性があることを予告した。これがのちの監督官庁やSEC(証券取引委員会)の新設につながった。

このようなマネジメント手法やコーポレート・ガバナンスによって会社が発揮した社会性は、これまたアメリカらしい話だが、独占企業が中小企業を締め出さないようにするというよりも、小口投資家を保護するという流れを次から次へと生み出した。

ドラッカーが書いた『産業人の未来』(1942)はスローンの目にとまった。スローンはドラッカーにGMを好きなように研究させるチャンスを与えることにしたのだが、その成果が今夜の冒頭でのべた『会社という概念』(1946)になったわけである。しかしこれもいま読むと、会社員を経営資源とみなすという先駆性はあったものの、「大きいことはいいことだ」と言っているにすぎなかった。

ドラッカーは次の『現代の経営』(1954)では、「経営戦略思考」なるものの可能性の開陳におよび、長期戦略はつねに短期的な達成目標に落としこむべきであることを謳い、60年代には「知識労働者」という概念を導入して、新たな会社像や経営者像を練りなおしていった(この本はアメリカよりも日本でよく読まれた)。

経営思想は上級管理職たちによるエリート集団の必要性をことさらに説いた。すかさずマッキンゼーらのコンサル屋がこれをとりいれた。SBU(戦略事業単位)がもてはやされるようになったのはこのときからだ。60年代のGEには、独立した予算をもつ190の部門と43のSBUがあって、これをトップマネジメント集団が徹底的にコントロールするというシステムができあがっていた。

経営資本主義とコングロマリット(多国籍企業)は、それまでの国家主導型の資本主義をほぼ完全に呑みこんだのである。大企業はアメリカ社会の前面に華々しく躍り出た。カンパニーマンはオーガニゼーションマン(組織人間)と呼ばれ、ガルブレイスは『新しい産業国家』(1967)において、「アメリカは適度な善意による寡占企業によって運営されている」とみなした。

政府もこの圧倒的な進捗を見逃さない。P&Gのニール・マッケロイ、GMのチャールズ・ウィルソン、フォードのロバート・マクナマラはいずれも国防長官として鳴り物入りで迎えられ、ベトナム戦争の遂行にマネジメントの手腕を発揮した。今日、新任大統領のオバマに苦い顔をさせているビッグスリーの愚かしいほどの凋落とはくらべようのないほどの輝かしい時代だったのだ。1973年には、アメリカ製造業の上位200社のうち、15社がコングロマリットだったのである。

シアーズがシカゴに世界一の高さのビルを誇らしげにオープンさせたのも、この73年のことだ。しかし、これが良きアメリカの絶頂だった。1285夜に詳しく紹介したが、中谷巌がハーバードに入った年でもある。

73年を境い目に、アメリカにベトナム戦争の傷とオイル・ショックとドル・ショックがやってくる。ニクソンはミルトン・フリードマンの助言で変動相場制に転じて乗り切り、各国はびくびくしていたが、イギリスは捲土重来に向かった。79年にマーガレット・サッチャーが政権をとると、彼女に特段の知恵をさずけたキース・ジョセフのシナリオにもとづいて、「小さな政府」による「規制緩和」と「民営化」を連打した。

北海の原油と天然ガスの政府持ち分がまず民間に譲渡され、ブリティッシュ・テレコム、英国ガス、英国航空、ブリティッシュ・スチールが相次いで民営化され、水道供給事業や配電事業が民間企業に移管され、イギリス国鉄も分割された。92年までに、国有事業のなんと3分の2近くが民営化されたのである。

これをまねて、アメリカで規制緩和と民営化に最初に着手したのはジミー・カーターで、航空業界・鉄道・運送業の順に手をつけたのだが、これを本格化したのはロナルド・レーガンだ。何十年にもわたってパートナーシップや共済組合方式をとっていたゴールドマン・サックスなどが株式会社化されたのもこのときだ。のちの小泉改革の郵政民営化はその踏襲だった。

この、のちに「グローバリズム」とも「市場原理主義」とも、サッチャリズムともレーガノミクスとも名付けられた動向は、とめどもなく世界中を駆けめぐった。ヨーロッパ各国でもフォルクスワーゲン、ルフトハンザ、ルノー、エルフ・アキテーヌ、イタリア炭化水素公社が民営化され、ドイチェ・テレコムなどたちまち全欧最大の会社になった。日本の電電公社がNTTになって最大規模になったのも、同じでんだ。すぐには成功しなかったけれど、ロシアの一九九二年も、エリツィンによる国有事業体の民営化が始まった年だった。ロシアでは一挙に18000社が「民」になったのだ。

しかし、こうなってくると、過去の栄光をもつ企業が好成績を維持しているなんてことは、よほどの努力がないかぎり難しい。次々に「官から民へ」の掛け声によって巨大企業が出現し、一方では規制緩和が広まってベンチャーやIT企業の急成長がおこっていったのだから、既存業界も業界再編成をせざるをえなくなってしまった。

すでにIT産業という新たな一角から産業界を高速に変更しつつあったシリコンバレーの勇者たち、たとえばインテル、ヒューレット・パッカード、アップル、マイクロソフト、シスコ、オラクル、イーベイ、ヤフーの急成長に対抗するには、銀行も保険会社もメーカーもサービス業もなりふりかまわずどんどん合併し、既存勢力の結集をはかるしかなかったのである。日本の例でいうのなら三井住友銀行とか三菱東京UFJ銀行といったワケのわからない名前の結合組織になっていくしかなくなった。大丸と松坂屋とが、伊勢丹と三越とが一緒くたになってしまったのだ。

いったい何が始まってしまったのか。ひとつには経営資本主義だけに陽が当たり、もうひとつには投資家や投資機関が荒稼ぎをしたと言うしかないだろう。1980年のウォール街の株式の機関投資家による保有は30パーセント前後だったのに、それが2000年には60パーセントを超えたのだ。

そこへもってきてデリバティブ(金融派生商品)が乱打され、精緻な金融工学はヘッジファンドのからくりを考案して、社会の生産力や製品の実態とはほとんど無関係な債券市場が巨大化していった。かくてカリフォルニアの公務員の退職年金でつくられた「カルパース」のような投資組織がとほうもない影響力をもち、フィリップスをさえ動かした。いや、かれらはイラン・イラク戦争の資金さえ動かした。

それで何が出てきたかといえば、ファンド・マネジャーたちが寵児になっただけである。かれらは四半期ごとの利益を稼ぐのが目的だったから、いくらだって株式を投げ売りしてよかったのだ。

ニューヨーク証券取引所の出来高は1962年の9億6000万株から八五年の二七五億株へ、さらに2000年の2600億株へと跳ね上がって、ピーター・リンチはどんな経営者よりもずっと有名になった(マゼラン・ファンドを運用したファンド・マネジャー)。ファンド・マネジャーが有名になっただけではなくて、マネーゲームがトランプのスートを変えるように経営者の首をすげ替えもした。GM、IBM、ウェスチングハウス、アメックス、コダックの解任劇はこうして日常茶飯事となった。

企業買収劇も日常茶飯事だ。ここにはもはやイギリスもアメリカも日本も韓国もない。ハンソン・トラストの買収は企業の買収ではなくて資金力の買収であり、ピケンズの買収は石油会社の買収を仕掛けて、それに失敗することでガルフの株価を上げればよかった。KKR(コールバーグ・クラビス・ロバーツ)はもっと巧妙だ。企業買収を目的とするファンドを生み出しさえすれば、ナビスコもベアトリス・フーズもセーフウェイもなんとでもなることを証明した。LBO(レバレッジド・バイアウト)の登場である。

経営資本主義は金融資本主義と見分けがつかなくなっていった。ジョージ・ブッシュがアメリカ初のMBAをもつ大統領になったときには、政治と戦争と外交とビジネスの区別がつかなくなっていた。

いつ首をすげ替えられるかわからない経営者たちは、自分がトップの座にいるときだけのことを考えて、会社を一方ではよく見せかけて(監督官庁のために)、他方では自分と自分の周辺の高収入をはかる以外のことを考えなくなったし、LBOの仕掛け人たちはオファーの価格で相手をビンタしておいて、超高額の収入をファンドしていった。

それでも金融トレーダーが支えるエンロンが2001年末に崩壊し、そのコンサルで巨額の利益をあげていたアーサー・アンダーセンが解体したとき、事態がかなり異常な「暴走する資本主義」に向かっているのはあきらかだったはずである。「会社は誰のものなのか」という議論は、アメリカでも日本でもおきた。

だが、異常はとまらない。ワールドコムの総額38億ドルにおよぶ粉飾決算によって、投資家が1750億ドルもの損失を被り、経営者バーナード・エバーズが会社を貯金箱のように私物化していたことがあきらかになっても、依然として異常は続いた。問題は「腐ったリンゴ」のような経営者のせいだとみなされた。事実、ゼロックス、AOLタイムワーナー、タイコ、イムクローン、アデルフィアなどは、一握りの「腐ったリンゴ」たちによっておかしくなったと言われた。しかし問題は「腐った根っこ」のほうにあった。

ただこうなると、どのように企業を監督していくかということばかりが問われていった。2002年7月にはSOX法(サーベンス・オクスリー法)が成立し、企業は厳しく監査され、コンプライアンスを求められ、コカコーラがすぐにそうしたわけだが、ストックオプションまで費用計上するしかなくなっていく。適切な経理、多くの社外取締役、十分な企業年金ばかりが重視されていった。

けれども、この方向だけで「腐った根っこ」の土壌が回復するわけではなかった。それでもこの程度の改善ですむと思われていたのは、そこにはいまだ「市場には自浄作用がある」という神話が生きていて、政府も中央銀行も経済団体も、企業の体質改善をやっておけば、あとは健全な市場がわれわれを救ってくれると思っていたからだった。

こうして健全な市場はなく、そこは企業を救ってくれるわけではなかったということがサブプライム・ローンの虚業化の実態によって露呈し、リーマン・ブラザーズのクラッシュによってついに白日のもとに晒されたのは、ごく最近のことである。しかし、あまりにも遅すぎた。アメリカもイギリスもフランスも日本も、信じがたいほどの公的資金を導入してこの危機を回避しようとしているが、それでビッグスリーがよくなるわけはなく、市場さえ「腐った根っこ」を抜くわけにいかなくなっていたのである。

株式会社の将来がどうなっていくかということは、かなりヤバイ問題になっている。社会と市場と組織の関係の根本的な問い直しからしか問えなくなっている。それには「意味の市場」を掘りおこし、つなぎなおすしかなくなっている。近頃のぼくはずっと、そう思っている。